最近ではクレジットカード以外にもキャッシュレスで買い物ができるカードが発行されています。

その中の一つに「デビットカード」があります。

デビットカードの魅力は持てる層が幅広いこと!

- クレジットカード:18歳以上、審査あり

- デビットカード:15歳以上、審査なし

デビットカードは仕組みが違うだけで、クレジットカードと同じように使えます。

今回はデビットカードの作り方からおすすめのカードの紹介まで徹底的にデビットカードを解剖していきます。

当記事は文章量がかなり多いです。

▼目次を使って、自分の知りたい部分に移動してお読みください!

【注目!】おすすめデビットカードをサクッと確認

人気のデビットカード

- 【おすすめ!】GMOあおぞらネット銀行デビットカード

- PayPay銀行デビットカード

デビットカードとクレジットカードとの違いは?

デビットカードとクレジットカードの大きな違いは「支払いの仕組み」にあります。

【支払いの仕組み】

- クレジットカード:1ヶ月分の利用代金をまとめて翌月に払う(後払い)

- デビットカード:会計ごとに銀行口座から引き落とされる(即時払い)

デビットカードは、支払いごとに利用代金が自動的に銀行口座から引き落とされます。

銀行口座から即時に支払い金額が引き落とされるので「カード利用限度額=銀行口座の残高」です。

- 即時払い:後払いと違って代金を回収し損ねる心配がない

- 限度額が口座の残高:使いすぎる心配がない

このようにデビットカードは、クレジットカードと比べて支払いの仕組みが「低リスク」なのも特徴です。

広告:GMOあおぞらネット銀行

広告:GMOあおぞらネット銀行

デビットカードの使い方・使える場所

デビットカードは、クレジットカードと同じように使うことができます。

実際の利用シーンごとに詳しく説明していきますね。

- 店舗で使う

- ネット通販で使う

- 海外の店舗で使う

- 海外ATMで預金を引き出す

1.店舗で使う

支払いのときに、デビットカードをそのまま店員さんに渡して決済してもらいましょう。

ちなみに「デビットカードで」「JCB/Visaで」「1回払いで」と伝えるとより会計がスムーズになります。

決済するときには「暗証番号」の入力を求められるときがあるので、対応してください。

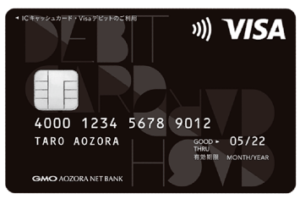

利用の前に国際ブランドを確認!

デビットカードの表面右下には、国際ブランドのロゴ(VisaやJCBなど)が入っています。

※このカードであれば、「Visa」のマークがありますね。

このカードだと、お店のレジにVisaマークがあれば利用できます。

実際には、下記画像のようなプレートがレジの横にあることが多いです。

(ステッカータイプもよく見かけます)

※たとえば、上記のような表記のお店なら、このお店にはJCBのマークはないのでJCBブランドは使えません。

レジにブランドマークを出してないお店もあります。そんなときは店員さんに聞いてみましょう。

2.ネット通販で使う

ネット通販で使う場合には、決済画面に移ると、クレジットカード・デビットカードによる支払いを選択できます。

支払い画面にて、どの国際ブランドなら利用できるか表示されているはずなので、きちんと確認してくださいね。

支払い画面では、主に下記5項目を入力します。

- カード番号

- 有効期限

- 名義人

- 支払い区分(「一括払い」のみ)

- セキュリティコード(裏面の右3桁の数字)

あとは「支払う」ボタンをクリックしたら完了です。

支払いの選択肢に「クレジットカード払い」しかないケースでも、デビットカード番号を入れて支払いができる可能性があります!

支払い画面に行く前に、デビットカードの利用可否を知りたい場合

支払い画面に行く前に、「ご利用ガイド」「お支払いについて」といったページを確認する方法もあります。

多くの通販サイトで、丁寧に解説が記載してあるはずです。

3.海外の店舗で使う場合

基本的な使い方は、国内と変わりません。

海外の店舗では、入口やレジ前に「どの国際ブランドが利用できるか」が記されています。

海外でクレジットカード支払いをするときの伝え方を紹介しておきます。

- 『Do you accept Debit card?』(ドゥ ユー アクセプト デビットカード?)

※デビットカードは使えますか? - 『I’d like to use my Debit card.』(アイドゥ ライク トゥー ユーズ マイ デビットカード)

※デビットカードを使いたいのですが。 - 『I’ll put it on my Debit card.』(アイル プット イット オン マイ デビットカード)

※デビットカードで支払います。 - 『Can I pay by Debit card?』(キャナイ ペイ バイ デビットカード?)

※デビットカードで支払えますか?

細かい文法は気にしなくてもOK。伝わればいいです。

海外でカード払いをすると「現地通貨決済」と「日本円決済」を選択することができます。

その際は必ず「現地通貨決済」を選んでください!

※日本円決済は決済レートで損をする可能性が非常に高いです

■海外利用時の通貨の話:海外でクレジットカード決済するとき、日本円と現地通貨どちらで決済するべき?決済手数料・基準換算レート

海外でもデビットカードを使うなら、Visaブランドを持っておこう!

海外での利用も考えているなら「Visa」をオススメします。

現在の国際ブランドの勢力図(世界規模)は以下の通りです。

※表は横にスライドできます

| 順位 | 国際ブランド | シェア率 |

|---|---|---|

| 1位 | VISA | 39% |

| 2位 | Union Pay(銀聯) | 34% |

| 3位 | Mastercard | 24% |

2位の「Unionpay(銀聯カード)」は中国の国際ブランドなので気にしないでOKです。

3位「Mastercard」のデビットカードは日本だと数が少ないため、こちらも無視します。

そうなると世界的に使えるデビットカードブランドは「Visa」という結論になります!

■詳細:クレジットカードの国際ブランドのVisa・MasterCard・JCB・AMEXって何?どれを選べばいいの?【超初心者&学生でもわかる!】

4.海外ATMでの預金引き出し

デビットカードを使えば、海外のATMで現地通貨を引き出すことができます。

これが結構便利!

Visa:VisaまたはPlusのマークがついたATMで引き出せます。

JCB:JCBまたはCirrusのマークがついたATMで引き出せます。

![]()

このマークは覚えておきましょう!

現地通貨の引き出し時には、ATM手数料、海外事務手数料が必要です。

また、ATM利用時には通常の暗証番号とは異なる番号が必要な場合があります。

Visaデビットだと「Visaデビット暗証番号」と「キャッシュカード暗証番号」で異なる番号を設定している可能性があるので注意が必要です。

ATMのカード吸い込みには注意!

下記はデビットカード(GMOあおぞらネット銀行デビットカード)の公式HPに書かれた一文です。

カードが吸い込まれて出てこなくなった場合や、現金が回収された場合は、ただちに現地金融機関の係員に状況説明と、返還・返金交渉をしてください。

帰国後では解決が困難な場合があります。

海外で利用するときは、銀行行内のATMを利用するなどカードの吸い込みには十分注意してください!

広告:GMOあおぞらネット銀行

広告:GMOあおぞらネット銀行

デビットカードのメリット

デビットカードのメリットについて解説します。

①審査なしで発行することが可能

デビットカードは、利用したらすぐに紐づいている口座からお金が引き落とされます。

デビットカードを発行する銀行はお金を立て替える必要がなく、銀行には貸し倒れ(お金が戻ってこない)リスクがありません。

そのため、デビットカードは審査なしで15歳以上からカードが発行できます!

今まで、クレジットカードが作れなかった若者にとって救世主的な存在です。

②限度額=口座残高なので支払い能力以上に使いすぎる心配なし

デビットカードの利用限度額は、銀行口座の残高です。

銀行口座に残高がなければカードが使えなくなるので、使いすぎの心配がなくなります。

残高の中でやり繰りする勉強にもなるため、お金の管理の勉強にもぴったりです。

③海外ATMで現地通貨を引き出せる

海外でたくさんの現金を持ち歩くのは非常に危険です。

スリや置き引きなどの犯罪に狙われる可能性があります。

デビットカードを持っていき、必要な金額だけ現地でお金を引き出すと安全です。

④不正利用時の補償やショッピング保険が付帯しているものもある

デビットカードの一部には、海外旅行傷害保険が付帯したものもあります。

海外旅行のとき、保険は必須です。

高額な海外の医療費に備えるため、必ず保険には加入しておきましょう。

ただし、海外旅行保険のついたデビットカードは数が少ないため、18歳以上(特に大学生以上)の方はクレジットカードもあわせて検討することをオススメします。

■海外旅行でオススメのカードはこちら:クレジットカードは海外旅行(留学)でなぜ必要!?オススメの選び方・保険・注意点など総まとめ!

広告:GMOあおぞらネット銀行

デビットカードのデメリット

ここからは、デビットカードのデメリットについてです。

①支払いは一括払いのみ

デビットカードは即時決済が原則なので、一括払いになります。

クレジットカードのように分割払いやリボ払いに対応していません。

②口座残高以上は使えない

デビットカードの利用限度額=口座残高なので、口座残高以上の金額の買い物をすることができません。

口座は空っぽだけど、急に欲しいセール品を見つけた!というとき、デビットカードでは買い物ができません。

使いすぎを防ぐいい一面もありますが、不便な側面も備えています。

③口座開設を余儀なくされる

デビットカードは発行元が銀行なので、その銀行の口座を開設する必要があります。

自分がメインバンクとして使っている銀行が他にある場合には、余分な銀行口座が増えてしまい、管理が大変になります。

たとえば、プリペイドカード(事前チャージ式のカード)なら、チャージ方法や口座を自由に選べるメリットがあります。

④使用できない時間帯がある

一部のデビットカードは、時間帯によって利用できなくなるカードがあります。

自由に買い物ができないのは非常に不便です。

利用制限のある時間帯がないか、申込前によく確認しておいてください。

ネット銀行系のカードであれば基本的に24時間利用可能です。

⑤クレヒスが貯まらない

そもそもクレヒスってなに?!と思うかもしれません。

クレヒスとは「クレジットヒストリー」の略語で、国内の金融機関で審査を行う際に参照している情報のことです。

■詳細:クレヒス(クレジットヒストリー)のブラック・スーパーホワイトとは?回復期間・修行・クレヒスがない人の作り方も公開!

日本語に直訳すると「信用の歴史」となりますね。

具体的には、国内にある信用情報機関と呼ばれる会社に登録された「クレジットカードなどの利用歴」のことを指しています。

この利用歴を見れば、その人が過去にどのようにクレジットカードを使っていたか、今借金はあるのか、などがわかります。

問題は、デビットカードの使用はこの履歴(クレヒス)に残らないということです。

クレジットカード会社やローン会社はこのクレヒスを見て、審査結果を決めます。

クレヒスが良好だと今後ステイタスの高いクレジットカードをつくったり、条件の良いローンを組むことができるようになったります。

若いうちはいいかもしれませんが、クレヒスが積めないのは実は大人になればなるほど大きなデメリットです。

⑥クレジットカードに比べて還元率・特典・保険弱い商品がほとんど

お気づきの方も多いと思いますが、ここまであげたデメリットはクレジットカードだとカバーできることがほとんどです。

ポイント還元率の面や保険で見ても、クレジットカードの方が優れています。

18歳以上の学生さんは、年会費が無料でお得な学生向けクレジットカードの作成をオススメします!

学生(高校卒業以降の社会人も含む)ならクレジットカードも選択肢に入れた方がいいかも?

ここまでデビットカードの説明をしてきましたが、大学生ならクレジットカードという選択肢も考えてみるといいかもしれません。

実はクレジットカードにはデビットカードのデメリットをカバーし、さらにデビットカード以上に恩恵が多いのです。

「クレジットカードって盗難・不正利用されたり、自分の支払い能力以上使っちゃう場合があって怖い……」と思う学生さんも多いみたいです。

しかし、クレジットカードには盗難保険や不正利用に対する補償があるため、適切に利用していれば損害を被る可能性は限りなくゼロに近いです。

限度額が気になるかもしれませんが、学生の場合は限度額が10万円に設定されることがほとんど。

毎回10万円使えるわけではなく、合計で10万円なのでもしも使い過ぎても10万円で止まります。

学生の半数以上はクレジットカードを保有している?

2020年に発表された「大学生に対するクレジットカードに関するアンケート」-日本クレジット協会によると…

大学生のクレジットカード所持率は61.1%(前回調査より+7.5%)という結果でした。

実は大学生の半数以上がクレジットカードを保有していることがわかりますね。

支払いが便利なだけではなく、クレジットカードを有効活用することで、お得に買い物ができ節約にもつながります。

はじめてのクレジットカードにふさわしいカードとして、「三井住友カード(NL)」や「JCBカード W」は当サイトで人気No.1とNo.2のオススメカードです!

最短10秒※1で審査~カード番号発行が完了しすぐにカードが使えます!カード番号が一切記載されていないデザインもスタイリッシュ。年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%※2・通常0.5%と普段使いでも得です。 ※1即時発行ができない場合があります。

|

| 年会費(初年度) | 永年無料 |

|---|---|

| 年会費(2年目~) | 永年無料 |

| ポイント還元率(通常) | 0.5% ポイント名:Vポイント |

| ポイント還元率(最大) | 最大7% 条件:対象のコンビニ・飲食店でスマホのタッチ決済を利用 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

他実施中キャンペーン:・【学生限定】新規入会で1,000円分VポイントPayギフトプレゼント! ・セブン-イレブン利用時スマホのタッチ決済でVポイント最大10%還元!※2 ・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%還元! ※対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元 ※iD、カードの差し込み、磁気取引は対象外です。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 Visa、Mastercard2つのブランドのクレジットカードを同時にお持ちいただくこともできます。※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。※2「セブン-イレブンアプリ」の「7iD」と「V会員番号」の連携(Vポイントの利用設定)を行い、支払いの際に「セブン-イレブンアプリ」を提示の上、三井住友カードのスマホのタッチ。

【最短5分発行※】年会費がずっと無料のカードでは最高クラスの実力。通常還元率1.0%なので日常的に使うだけでもお得+特典も豊富なカードです!※モバ即利用には、【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:J-POINT |

| ポイント還元率(最大) | 10.5% 条件:還元率は交換商品により異なります |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:MyJCBアプリログインおよび対象優待店をポイントアップ登録のうえ利用すると、ご利用金額に対して最大20%ポイント還元!

デビットカードの選び方

話を戻して、次は「デビットカードの選び方」について説明します。

▼サクッとデビットカードを選びたい方はこちら

人気のデビットカード

- 【おすすめ!】GMOあおぞらネット銀行デビットカード

- PayPay銀行デビットカード

国際ブランドはVisaとJCBのどちら?

日本国内でデビットカードを選ぶとき、選択肢として「Visa」か「JCB」があります。

海外で使う可能性のある方は「Visa」にしましょう!

JCBも国内利用ならまったく不便に感じることはないでしょうが、やはり海外では使える店が少ないです。

Visaは国内でも利用できるお店が多く、筆者は日本のクレジットカード決済対応の場面でVisaが利用できなかったことがありません。

J-Debitは利便性が悪いのでオススメできない

日本のデビットカードの中には「J-Debit」というものがあります。

無料で自動的にキャッシュカードに付帯されていることがほとんどですが、とにかく使いにくいので普段使いには不向きです。

日常生活で使えるお店に遭遇することが滅多にないため、あってもなくても何も変わらない悲しいデビットカードでもあります。

【J-Debitのデメリット】

- 日本国内のJ-Debit加盟店でしか使えない

- J-Debitが使えるコンビニは少なめ

- オンライン決済はできない

- 海外では使えない

ここまで読むと利便性が悪いことに納得いただけると思います。

ムリしてJ-Debitを使う必要はありません。

ポイント還元率(キャッシュバック率)が高いかどうか?

デビットカードには、クレジットカードと同じように「ポイント還元(キャッシュバック)」があります。

還元率は0.2%~0.5%が平均的で、1.0%以上のクレカと比べると低い印象です。

また、還元方法は、2パターンあります。

たとえば、楽天銀行デビットカードだと、利用額に応じて楽天ポイントをもらうことができ、Sony Bank WALLET(Visaデビットカード)だと利用に応じてキャッシュバックされます。

「現金パターン」と「ポイントパターン」の2パターンです。

広告:GMOあおぞらネット銀行

デビットカードの申込について(作り方)

基本的には金融機関のホームページからオンラインで申込をしますが、口座を持っていなければ同時に口座開設も同時に行うことになります。

口座を持っていてキャッシュカードを利用している場合は、申込をすれば新しいデビット機能付きのキャッシュカードが送られてきます。

口座開設と同時申込の場合はオンラインで口座開設の申込後に口座開設の書類が自宅に送られてきます。

身分を証明する書類とともに申込書類を返送してから、1週間ほどでデビットカードが手元に届きます。

審査は無し

デビットカードは審査不要です。

自分の銀行口座からお金が引き落とされる仕組みであり、発行元が損をすることがないからです。

逆にクレジットカードはツケのような形なので、支払い能力があるかどうかの審査があります。

デビットカードは審査不要なため、利用できる人の幅が広がりました。

入会条件は発行会社によって少し違いがありますが、基本的に銀行口座を持っていれば15歳以上から申し込めます。

※カードによっては申込可能年齢が少し異なります。

「クレジットカード 高校生」という検索が一定数ありますが、そういう方にこそデビットカードを知って持ってほしいものですね。

申込書類や必要なもの

必要書類はとくになく、銀行のWebページから申し込みが可能です。

必要なものとしては、「身分証明書」だけです。

- 運転免許証

- パスポート※

- 住民基本台帳カード

- 住民票

- 健康保険証

- 個人番号カード

- 公共料金の領収書(自分名義)

- 納税証明書

- 印鑑登録証明書

- 在留カード(外国人の方)

※2020年2月4日以降に発行された新デザインのパスポートは、本人確認書類として使用できない可能性があります。

高校生だと、免許証やパスポートを持っていない方も多いです。

用意しやすい書類として「健康保険証」や「住民票」をオススメします。

もし上記の申込書類が用意できない場合はどうすればいい?

デビットカードはネットからの申し込みで完結できることがほとんどです。

しかし、もしも書類が用意できない等の理由で申し込みできない場合には「バンドルカード」を検討してみてください。

バンドルカードはプリペイドカードなので、デビットカードとカードの機能が似ています。

ネット通販で使うだけなら十分ですよ!

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。 広告:バンドルカード

広告:バンドルカード

■詳細:高校生でも作れる【バンドルカード】とは?アプリ・使い方のまとめ。コンビニ・Amazon・海外でも使えるプリペイドカード。チャージも楽!

おすすめのデビットカード8選

では、発行枚数も増えており人気のおすすめデビットカードを8つ紹介していきます!

①GMOあおぞらネット銀行デビットカード

GMOあおぞらネット銀行デビットカードには、0.3%のキャッシュバック機能が搭載されています!

クレジットカードよりは低い還元率ですが、キャッシュバック制度あるため少しでもお得に使いたい方にオススメです。

広告:GMOあおぞらネット銀行

■詳細:GMOあおぞらネット銀行デビットカード、かなりお得!?海外旅行での預金引き出しにも対応!(未成年も15歳以上であれば持てます)

②楽天銀行デビットカード(JCB)

楽天銀行JCBデビットカードは、ポイント還元率が1.0%とデビットカードの中でトップクラスの還元率を誇ります。

さらに楽天市場での利用ならデビットカードなのに驚異の2.0%還元なので、楽天市場で買い物する方にはとくにオススメです。

③楽天銀行Visaデビットカード

楽天銀行Visaデビットカードは、以下の3種類あります。

- 楽天銀行ベーシックデビットカード(Visa)

- 楽天銀行シルバーデビットカード(Visa)

- 楽天銀行ゴールドデビットカード(Visa)

ベーシックデビットカードは年会費が無料ですが、シルバーは2,200円(税込)、ゴールドは5,500円(税込)が必要です。

ポイント還元率はどれも1.0%と高還元率です!

- 購入日から60日間、偶然の事故による破損や盗難などの損害を補償

- 万が一紛失の場合も年中無休24時間日本語で対応

- 国内外問わず、旅先でのケガや病気、トラブルをサポート

ほかにも、シルバーとゴールドには、海外旅行をお得にできる特典もあるので、年会費を払っても充実した特典を受けたいならオススメです!

④PayPay銀行Visaデビットカード

ジャパンネット銀行はPayPay銀行として生まれ変わり、デビットカードも新しくなりました。

500円につき1ポイント(1円相当)付与なので、かなりポイント還元率が悪いです。

⑤NEOBANKデビット(Master)

NEOBANKデビットは、ネットバンクである住信SBIネット銀行が発行するデビットカードです。

基本ポイント還元率は0.6%なので、デビットカードの中で高還元率と言っていいでしょう。

利用できるATMもかなり豊富であり、大手コンビニを網羅しているのも強みです。

⑥三菱UFJデビット(JCB・Visa)

三菱UFJデビットカードは、メガバンクである三菱 UFJ銀行が発行するデビットカードです。

ポイント還元率は0.2%ですが、誕生月や前年の利用金額に応じて、キャッシュバック率アップの特典もあります!

VisaとJCBを選ぶことができますが、JCBを選択すると旅行傷害保険が最大3,000万円付帯しているので、海外に行く方にはオススメです!

※付帯保険は利用付帯なので注意してください。

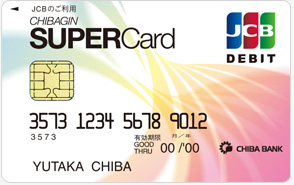

⑦ちばぎんスーパーカード<デビット>

ちばぎんスーパーカード<デビット>は、千葉銀行の口座をお持ちの方が作れるデビットカードです。

年会費は初年度無料ですが、2年目以降は1,375円(税込)です。

以下の条件を満たせば2年目以降も無料です。

- ※1:年12万円以上利用で翌年度無料

- ※2:携帯電話・PHSのクレジット決済で無料

- ※3:有効期限月の末日時点で満20歳未満の方

驚きなのが、通常ポイント還元率が0.5%であり、最大5.0%になる点です!

なんと、Amazonやセブン-イレブンでの買い物でポイント3倍、さらにスターバックスカードへのオンライン入金やオートチャージでポイント10倍になります…!

さらに、ちばぎんスーパーカード<デビット>に加入するだけで、ATM手数料等の優遇もあります!

千葉銀行を利用する方でデビットカードが必要な方にはとくにオススメなデビットカードです^^

広告:千葉銀行

【余談】珍しいMastercardのデビットカードが続々登場!

国際ブランドとして有名なMastercardですが、実はMastercardブランドのデビットカードは日本では非常に珍しいです。

ここでは数少ないMastercardブランドのカードを紹介しておきますね。

NEOBANKデビット(Mastercard)

住信SBI銀行より発行されているNEOBANKデビットは、一般カードに加えてプラチナカードもリリースされています。

楽天銀行デビットカード(Mastercard)

楽天銀行は先ほど紹介した通りJCBやVisaブランドもあり、選べる国際ブランドが豊富です。

高校生はデビットカードの代わりとしてバンドルカードも使い道として便利かも!?

高校生の場合だと、デビットカードを発行するときに以下のようなハードルがあるかもしれません。

- 15歳未満はそもそも発行することができない

- デビットカードは口座開設が必要なので、本人確認書類を用意する必要がある

さらには、海外や店舗では使わず、インターネット通販・アプリで使うシーンが多いのであれば必ずしもデビットカードである必要はありません。

そんなときに「バンドルカード」がオススメです。

そもそも「バンドルカード」はVisaブランドのプリペイドカードであり、Visa加盟店でクレカのように使えるアプリです。

デビットカードは銀行口座がないと作れないのに対して、バンドルカードは銀行口座が無くても作れます。

デビットカードとバンドルカードとの違いは?

デビットカードは特定の銀行口座からお金を引き落とすのに対して、プリペイドカードは事前にチャージした額から支払われるという違いがあります。

デビットカードは銀行口座と紐づいているため、銀行の営業時間によってカードの使用時間が制限されてしまいます。

しかし、プリペイドカードならチャージしてある分ならいつでも利用することができるので、使いやすさではデビットカードを上回ると考えられます。

「バンドルカード」はVisaブランドのプリペイドカード

バンドルカードの国際ブランドはVisaが発行していますが、クレジットカードではなくプリペイドカードです。

年齢制限などでクレジットカードが作れない人・なんとなく怖い印象がある!という人にも安心して使いやすいプリペイド型の決済サービスとして人気沸騰しました。

クレジットカードが持てない高校生などでも作れるため、10代のユーザーを中心に受け入れられています。

2018年4月には、「ポチっとチャージ」という、手元にお金が無くてもすぐに最大2万円まですぐチャージできるサービスをリリースして大反響を呼んでいます!

■詳細:学生の間で人気急上昇中!バンドルカードとは?作り方・使い方のまとめ。メルカリ・Amazon・海外でも使えるプリペイドカード。10代高校生でも作れてコンビニで簡単にチャージできます

デビットカードに関するQ&A・よくある質問

Q1:プリペイドカードとデビットカードって何が違うの?

プリペイドカードは「前払い」のカードなので、事前にチャージをしておく必要があります。

クレジットカードは、利用した分を1ヶ月単位で集計し、後払いするカードです。

それに対してデビットカードは後払いでも前払いでもなく、「即時払い」です。

Q2:デビットカードで格安SIMやスマホ・回線の契約はできる?

格安SIMやスマホの場合

デビットカードはクレジットカードではないため「分割払い」はできないため、スマホの端末自体を購入するときにローンを組んでの購入はできません。

しかし、携帯電話料金の支払いをすることは可能です。

すべてのデビットカードが携帯電話料金の支払いに対応しているわけではありませんが、いくつかのデビットカードは対応可能となっています。

ネット回線の場合

ネット回線の支払いは、デビットカードで口座振替契約ができるものもあれば、できないものもあります。

CMでよく見かけるガチャピンとムックでおなじみのWiMAXはデビットカードカードでの支払いには対応していません。

まとめページのようなサイトを参考にせず、ネット回線のホームページの支払い方法をきっちり確認することが必要です。

Q3:デビットカードを使った場合、いつ引きと落としされますか?

デビットカード決済は、基本的に発注時点で口座残高からの引き落とし(課金処理)が行われます。

しかし、場合によっては未精算が生じるケース(利用後日に引落される)もあります。

たとえば、海外で使ったときや通信販売、ガソリンスタンドなどがその一例です。

未精算があることにより、口座残高以上の買い物をしてしまう可能性も出てきます。

そのときは、後日支払の案内通知がきます。

Q4:銀行口座に残高が無くてもデビットカードを利用できますか?

基本的には銀行口座に残高が無い状態だとデビットカードを利用することはできません。

常に口座には余裕をもたせておきましょう。

Q5:利用に手数料はかかりますか?

デビットカードはクレジットカードと同じく、決済をするのに手数料(利息)はかかりません。

必要になる手数料として「入会費」や「年会費」がありますが、入会費・年会費ともに無料のデビットカードなら完全無料でデビットカードを使うこともできます。

しかし、デビットカードと紐づいた銀行口座の利用では「ATM手数料」や「振込手数料」が必要な場合があります。

Q6:紛失、盗難、不正利用に遭った場合の対応は?

三菱UFJのVisaデビットの紛失・盗難・不正利用を例に見てみましょう。

【不正利用補償】

- 最大:年間100万円

- ※偽造・盗難カード等が第三者によって不正利用された場合、当行が連絡を受けた日から60日前まで遡り、その日以降に発生した損害について補償します。

- ※お客さまの故意または重大な過失によって生じた場合等、補償できない場合があります。

不正利用などへの対応はあり安心できそうですが、注意も必要です。

61日以上経った損害については補償されない点と、最大年間100万円までという点です。

もしも、200万円の不正利用があった場合には100万円は自分で負担することになりかねないので、三菱UFJの場合は口座残高は100万円までに押さえておいたほうがいいですね。

まとめ:年齢によってはデビットカードもあり

デビットカードはメリットもデメリットもありますが、クレジットカードを作れない方にとってはプリペイドカードと同様にメリットのあるカードとなります。

また、クレジットカードを作ってもカードを使うことが少ないなら、デビットカードの使い方によってはポイントを含めて節約&還元効果に期待を持てます。

何にせよデビットカードは無審査で気軽に作ることができるので、クレジットカードほど真剣に悩む必要がないことが最大のメリットかもしれませんね。

人気のデビットカード

- 【おすすめ!】GMOあおぞらネット銀行デビットカード

- PayPay銀行デビットカード

また、場合によっては「プリペイドカードの方が自分に合っている!」ということもあり得ます。

ぜひプリペイドカードについても、知っておいてください。

■バンドルカードについて:学生の間で人気急上昇中!バンドルカードとは?作り方・使い方のまとめ。メルカリ・Amazon・海外でも使えるプリペイドカード。10代高校生でも作れてコンビニで簡単にチャージできます

人気のデビットカード

- 【おすすめ!】GMOあおぞらネット銀行デビットカード

- PayPay銀行デビットカード

画像の出典

▼券種紹介記事はこちらから!

JCBカード Wは学生の1枚目クレカとしてもオススメ!ポイント2倍・39歳以下限定でずっと年会費無料!

三井住友カード(NL)が登場!ナンバーレスで安心のデザイン・年会費無料・タッチ決済で最大5.0%還元で使いやすい

JALカードnaviは、旅行好きなら持つべき!学生でJALマイルが貯まる・保険もバッチリ。在学中は年会費無料・・・お得すぎる最強カード!?

クレジットカード何枚持つべき?平均枚数は3枚!選び方・整理のコツ

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★海外旅行に行くならこのカード★

海外利用分は4%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%・通常0.5%と普段使いでも得です。

★JALに乗る・JALマイルを貯めたいなら絶対持つべき★

学生限定で年会費無料・還元率1.0%以上!

旅行保険は国内外ともに自動付帯のバランスいいカードです。