広告:バンドルカード

- 学生でクレジットカードが作れない方←高校生など

- カードに怖い印象がある…という方

安心して使えるプリペイド型(前払い方式)カードの「バンドルカード」が人気急上昇中です!

2024年3月に国内1000万ダウンロードも達成し、その利用者数は増え続けています(スゴい!)。

クレジットカードが持てない高校生など、10代のユーザーを中心に受け入れられています。

- 誰でもカード(バーチャルカード)がすぐに発行できる

- チャージした金額の範囲内で使うことができる

- 支払いに使った金額はすぐアプリで確認できる

この記事は、「バンドルカード」のサービス内容や使い方を紹介していきます。

※後半はバンドルカードを発行、運営する株式会社カンムさんに学生クレジットカード.comの編集部が伺ってきたインタビュー記事となっています!

- すぐわかる!バンドルカードはこんなサービス

- バンドルカードってクレジットカードとどう違うの?

- バンドルカードはクレカが作れない高校生にとくにオススメできるプリペイドカード!

- バンドルカードの選び方~作り方は?

- 【安全】バンドルカードはチャージ金額限度があるため高校生が使っても安心

- これだけ知っていればOK! バンドルカードの使い方

- バンドルカードの注意点2つ:Visa加盟店なのに使えない?

- バンドルカードについてよくある質問(FAQ)

- カンムの今後の戦略:心理的unbankedの解決

- 実際に、バンドルカードをつくっている会社に行っていろいろ聞いてきました!【訪問インタビュー】

- カンム社の立ち上げから現在

- 現主力サービス「バンドルカード」について

- バンドルカードを世に送り出し、支えるカンム社の社風は?

- 編集後記 – インタビューを終えて・バンドルカードが導く未来のお金に期待したい

- 総まとめ:バンドルカードははじめての電子決済・入り口として安心してオススメできるカード

すぐわかる!バンドルカードはこんなサービス

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。 広告:バンドルカード

広告:バンドルカード

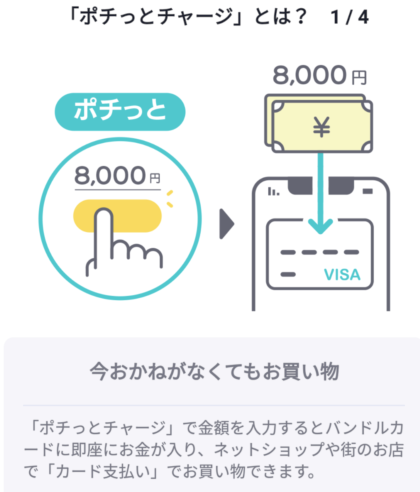

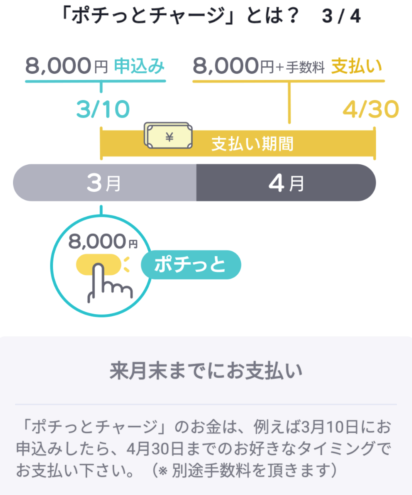

「ポチっとチャージ」という、手元にお金が無くても1回につき3,000円~をすぐにチャージできるサービスも大人気です。

「ポチっと」の名前どおり、気軽な前借りチャージのような感覚で利用されています。

▼利用者が殺到中!20秒程度の動画でわかりやすくサービスを紹介

バンドルカードってクレジットカードとどう違うの?

バンドルカードの注目すべき特徴は以下の5点です。

- バンドルカードはVisaが発行するプリペイドカード

- 1分で発行が可能

- 累計1,300万DLを突破

- バンドルカードなら高校生でも発行OK

- 金欠時の救世主「ポチっとチャージ」が便利

サクッと説明します。

①バンドルカードはVisaブランドのプリペイドカード

バンドルカードは、クレジットカードではなく「プリペイドカード」の仕組みを使ったサービスです。

したがって、ショッピングで利用する時にはあらかじめカードに必要な資金を入金しておく必要があります。

- クレジットカード:利用金額をまとめて払う(後払い)

- プリペイドカード:利用金額を事前に払う(先払い)

仕組みは少し異なりますが、国際ブランドのVisaが搭載されているので、クレジットカードと同じようにVisaの加盟店で買い物ができます。

▼このロゴがあるお店で買い物できます

カードは2種類の発行形態から選べます(現実店舗でも利用した場合はリアルカードも発行しましょう)。

【バンドルカードの種類】

②バンドルカードの手続きは最小!1分で発行が可能

バンドルカードの発行に必要な情報は、以下の5点だけです。

▼入会に必要な情報

- ユーザーID

- パスワード

- 生年月日

- 電話番号

- 性別

かなりシンプルですよね!

③累計1,300万DL突破・ポチっとチャージが人気!

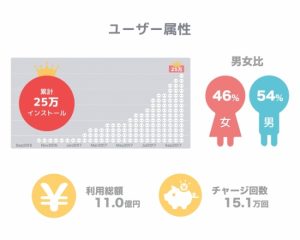

バンドルカード発行後2年半でアプリは100万ダウンロード、2025年8月には1,300万DLを発表とものすごい勢いで広まっています。

ゲームやエンタメ系のアプリではなく、生活密着型アプリとして1,300万DLは本当にすごいこと。

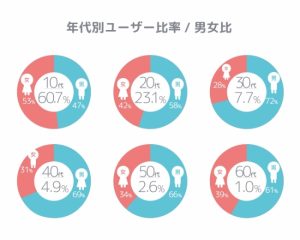

持っているユーザーの層は10~20代で全体の8割以上!男女比はほぼ同じだそうです。

バンドルカード所有者の男女比に大きな偏りはなし

バンドルカード所有者は10代ユーザーが6割以上!10代+20代で全体の8割以上

クレジットカードの作成が難しい10代に嬉しいサービスということもあり、若年層がユーザーの大半を占めています。

ポチっとチャージの機能を発表してから、20代・30代の方も急激に増えているようです。

10代は主にフリマアプリの決済やアプリ課金の手段としてバンドルカードを使っていることがわかります。

新デザイン登場でさらにスタイリッシュに

カードデザインは5種。ブラックも含むおしゃれな5カラーです。

表面にカード番号や有効期限の印字がないデザインは、番号を盗み見た人物に悪用される危険性を減らせます。

何よりデザインがスタイリッシュなのもいいですよね(筆者はブラックを持っています!)

バンドルカード利用者の口コミ

フレに教えてもらったバンドルカードってやつやってみたけどめっちゃ便利!!

— はたちう (@s1mxz5IUHa6lino) May 7, 2025

バンドルカードは推し活の必需品だね🎶

ネットで推しのチェキやグッズ買う時にとても便利です!— クランキー🌸💎【推し活ライフ満喫中】 (@ygq5182ky7ckg6) April 15, 2025

④バンドルカードは多くに人に作りやすい

クレジットカードに入会する際には年齢制限があります。

入会できる年齢は、基本的に18歳以上となっています。

※18歳以上であっても高校生の入会は不可としているカード会社が多いです(一部、カード会社は高校生でも入会可能)。

バンドルカードは保護者の同意があれば、登録可能です。

高校生や高齢者でもバンドルカードを持つことができて、ネットショッピング等をスムーズに楽しむことができます。

ただし未成年の場合には入会の時に保護者の同意が必要です!

広告:バンドルカード

⑤ポチっとチャージの使い方

次にポチっとチャージに関して、使い方をカンタンに説明します。

カンタンにみると

ポチっとチャージのアプリ説明は非常にわかりやすいです。

※実際のアプリ上での画面説明です。

詳しくみると

ポチっとチャージの詳しい利用手順は以下のとおりです。

- アプリにログインする

- チャージ方法で「ポチっとチャージ」を選択

- ポチっとチャージの説明画面で「次へ」を選択

- ポチっとチャージの申し込み画面で「申し込み」を選択

- 申し込み画面で氏名や生年月日などを入力する

- SMS認証を行うために電話番号を入力する

- 認証後にチャージしたい金額を決めて「OK」を選択

- 最終確認の画面で「この内容で申込む」を選択

- 申請が完了して自動的に残高にチャージが反映される

ポチっとチャージは「申し込むだけでチャージが完了」と、とても簡単です。

こちらもバンドルカードの作成と同じくアプリ内で完結できます。

とくに難しい点はありません。

広告:バンドルカード ※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。 ※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。 ※ 未成年の利用は保護者の同意が必要です。■詳細:ポチっとチャージ(バンドルカード)1回3,000円~50,000円まで申し込みができる後払いアプリ!支払い・延滞・審査NG理由についても解説!

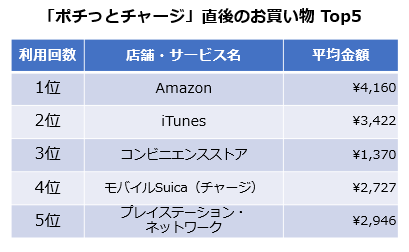

ポチっとチャージは何に使われているの?

ポチっとチャージ直後のお買い物は、AmazonやiTunes・コンビニが多いみたいです!

バンドルカードはクレカが作れない高校生にとくにオススメできるプリペイドカード!

高校生も便利で安全性が高いキャッシュレスの支払い手段が必要です。

そんな中、バンドルカードはチャージ方法が豊富で便利なので多くの高校生にオススメできます。

クレジットカードがあれば、ネットショッピングも楽々ですが、クレジットカードがないととても面倒です。

コンビニ決済や銀行振込を選べることもありますが、どれも実際に支払いに行く手間や手数料がかかります。

バンドルカードを利用するとこれらの不利な点を一気に解消することができますよ!

もちろん、Amazonやメルカリでも手数料無料でショッピングができます。

実際に10代の方はフリマアプリや通販サイトでバンドルカードでの支払いをよく使っているデータもあります!

バンドルカードの選び方~作り方は?

では、実際にバンドルカードの選び方から作る方法まで解説します。

ニーズによって選択できるバンドルカードは3タイプ

バンドルカードには3つのタイプがあります。

- バーチャルカード

- リアルカード

- リアル+(プラス):リアルカードの上位版

高校生の方には、まず無料のバーチャルカードだけ作ってネットショップ・フリマアプリで使ってみることをオススメしたいです。

それぞれのカードの特徴を見ていきましょう。

①バーチャルカード

インターネットでの支払い専用のカードです。

カードといってもカードが発行されるわけではありません。16桁のカード番号が発行されるだけです。

カード番号・有効期限・セキュリティーコードなどはアプリで確認できるようになっています。

②リアルカード

実際にプラスチック製のカードが発行されて、インターネットでも実際の店舗でも国内Visa加盟店で利用できるようになります。

※海外加盟店はインターネットでのみ利用できます。

③リアル+(プラス)

国内海外のVisa加盟店で、店舗でも利用できます(海外旅行先でも使えるプリペイドカードです!)

残高上限も10万円→100万円まで大幅アップされます。

インターネットやアプリ以外でも使っていきたい方は、リアルカード・リアル+の発行を申し込みましょう。

バンドルカードの作り方はとっても簡単

バンドルカードはアプリを使って自分で発行することができます。

発行手数料はバーチャルカードは無料ですが、リアルカードはカードの種類に応じて、300円、400円、600円、700円が必要です。

年会費はいずれも無料です。

バンドルカードの作り方(詳細な手順)

- AppStoreまたはGooglePlayから「バンドルカード」アプリをダウンロード・インストールします。

- 「バンドルカード」アプリからアカウントを登録します(入力する情報はユーザーID・パスワード・生年月日・性別・電話番号のみ)

- バーチャルカードがその場で即時発行されます。チャージすればすぐに使うことができます。

- リアルカード発行を希望される方は、300円(リアルカード発行手数料)をチャージしてリアルカード発行手続きに進みます。

2で未成年の場合には「保護者の同意を得ています」をチェックする必要があります(きちんと保護者の同意を得てくださいね)。

性別を入力したくない方は「無回答」を選択することも可能です。

電話番号を登録すると、その電話番号あてにSMSが送信されます。SMS認証をおこなってください。

すべての入力が終わると、入力内容の確認画面が表示されますので、内容を確認してください。

利用規約を読むことができるので、利用規約を読んだ上で、「利用規約に同意する」にチェックを入れてください。

「登録」をタップするとカード発行画面に移ります。

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。

広告:バンドルカード

【安全】バンドルカードはチャージ金額限度があるため高校生が使っても安心

バンドルカードは不正利用や使いすぎ防止のためにチャージ金額の上限が決められています。

高校生が安心して利用するための配慮です。

全累計チャージ上限額に達した場合でも、更新手続きをすれば引き続き利用できます。

▼バンドルカードの上限額一覧

※スマホの方は表を左右にスクロールできます

| 項目 | 通常 | リアル+(プラス) |

|---|---|---|

| 月間チャージ上限額 | 12万円 | 200万円 |

| 全累計チャージ上限額 | 100万円 | 無制限 |

| 1回のチャージ上限額 | 3万円 | 10万円 |

| 残高上限額 | 10万円 | 100万円 |

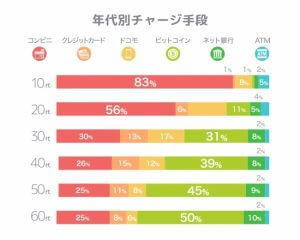

バンドルカードのチャージ方法

学生さんが現金を使ってチャージするときは「コンビニチャージ」が1番便利でしょう!

事前にアプリ上で「チャージリクエスト」をしておきます。

その後、最寄りのコンビニを選択。

あとは、コンビニの端末(FamiポートやLoppiなど)で申込券を発券してレジで支払えば、簡単にチャージできます。

ほかにも学生さんが利用できそうな方法としては、ネット銀行口座・ケータイ払い(ドコモ・ソフトバンク)などでがあります。

大人の方でしたら、クレジットカードやビットコインからのチャージも便利です。

10代ユーザーはコンビニでの現金チャージが主流

いろいろなチャージ方法がありますが、10代ではコンビニチャージが主流なようです。

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。

広告:バンドルカード

これだけ知っていればOK! バンドルカードの使い方

![]()

バンドルカードの使い方を説明します。

大きく分けると

- インターネット・アプリ課金などでの使い方

- 外のお店での使い方

で、使い方が異なります。

インターネット・アプリ課金などでのバンドルカードの使い方

インターネットショッピングでのバンドルカードの使い方は、クレジットカードと同じです。

- 購入する商品を選択する

- 支払い方法で「カード払い※」を選択する

- カード番号・有効期限・セキュリティコード・名義人などのカード情報を入力する

- 支払い手続き完了。

※「クレジットカード払い」と表示されていても、Visa加盟店ならバンドルカードで支払えます。そのまま入力を進めてください。

外のお店でのバンドルカードの使い方

街なかの実際の店舗での「リアルカード」を使った支払い方法もクレジットカードと同じです。

- 購入する商品をレジに持っていく

- レジにてカードで支払うことを伝える※1

- 暗証番号を入力をする※2/タッチ決済で支払う

※1:バンドルカードのリアル/リアル+はICチップ非搭載の磁気カードのため、カード本体ではタッチ決済はできません。ただし、対応するAndroid端末にGoogle Payとして登録すれば、Visaタッチ決済での支払いが可能です。

※2:金額によっては暗証番号入力を求められないお店(コンビニなどでの少額決済時)もあります。

バンドルカードの注意点2つ:Visa加盟店なのに使えない?

![]()

注意点①:Visa加盟店でも利用できないお店がある

バンドルカードは「前払い方式」をとっているため、下記の店舗やサービスなどでは利用できません。

ご利用できないお店やサイトの概要

- 公共料金

- 月額の保険料

- 高速道路料金

- 機内販売

- 特急券 (※3)

- 一部のプリペイドカードや電子マネーへのチャージ (※4)

- IC読取りの端末

- お店やサイト側で利用制限している場合(※5)

(※3)暗証番号が必要なお店・サイトではご利用できません

(※4)お店やサイト側でチャージをブロックしている場合があります

(※5)お店やサイト側の決定により利用を制限されている場合があります

バンドルカードは3Dセキュア(本人認証)が必要な決済にも対応しています。

注意点②:バンドルカードは種類によって使えるシーンが異なる

バンドルカードは種類によって利用できるシーンが異なります。

国内・海外、ネットショッピング・実店舗の2つの視点で整理するとわかりやすいです。

バーチャルカード

国内・海外のVisa加盟店。ただしネットショッピング限定です。

リアルカード

国内Visa加盟店ではネットショッピング・実店舗ともに利用できます。

※海外のリアル店舗は利用できません

リアル+(プラス)

国内及び海外のVisa加盟店、ネットショッピング・実店舗ともに利用できます。

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。

広告:バンドルカード

バンドルカードについてよくある質問(FAQ)

Q1:バンドルカードはAmazonで使える?

A:Amazonの支払いにもバンドルカードが使えます!

Amazonの決済画面で「クレジットカード※」を選択してください。

※クレジットカードと記載されていますが、バンドルカードも利用可能です。

あとは、バンドルカードの名義人名やカード番号などを入力すれば決済ができます。

Q2:バンドルカードはPaypalで使える?

A:Paypalでもバンドルカード(バンドルカード リアル+のみ)は使えます!

Paypalの「カードの登録」画面より、バンドルカードの情報を入力してください。

※Paypalにバンドルカードを登録すると、一時的に残高から20円が引き落とされますが、これはテスト決済のようなもので、のちほど返金されます。

【補足】Paypalとは?

Paypalとは、決済代行サービス業者です。

Paypalを経由して支払えば、自分のクレジットカード番号を知られたくないお店でも買い物できます。

利用者(あなた)→Paypal→お店

この順番でお金が流れます。

■詳細:海外通販サイトで見るPayPal(ペイパル)とクレジットカード決済の違い・賢い使い方(必見!為替手数料を抑える裏ワザも公開中)

Q3:バンドルカードでライブチケットは買える?

A:バンドルカードではライブチケットの購入も可能です。

一部のサイトでは使えないこともありますが、「カード決済」を選んでバンドルカードの情報を入力すれば、決済できるケースがほとんどです。

若者に大人気のJohnny’s DREAM Islandの決済でも利用できます。

カンムの今後の戦略:心理的unbankedの解決

心理的unbankedとは、心理的な理由から金融サービスを使いこなせていない人を指す造語です。

「クレジットカードって何となく怖い」こんな感情も心理的unbankedの1つでしょう。

カンムはこの心理的なハードルを下げ、金融サービスをより自然に使いこなせる世界を目指しています。

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。

広告:バンドルカード

MUFGがカンムを買収

バンドルカードの発行・運営を行っている株式会社カンムが三菱UFJ銀行の子会社にりました。

バンドルカードは本記事でも紹介した通り、クレジットカードの作成が難しい10~20代の若年層からの支持を集めているカードです。

三菱UFJ銀行は、MUFGのデビットカードにバンドルカードを取り込む狙いがあるとみられています。

■出典:カンム、三菱UFJ銀行と資本業務提携、グループへの参画を発表-PRTIMES

▼ここからは記事の後半。バンドルカードを発行する会社へのインタビュー記事です!

実際に、バンドルカードをつくっている会社に行っていろいろ聞いてきました!【訪問インタビュー】

バンドルカードを発行する「株式会社カンム」の社長・運営チームにインタビューしてきました!

ここからはサービスについてもう少し踏み込んだ話、バンドルカードの社風について実際に聞いてきた情報をまとめていきます!^^

お話を伺ったみなさん

株式会社カンム

- 代表取締役 八巻さん

- 執行役員COO 知久さん

- マーケティングプランナー 酒井さん

- プランナー 亀山さん

※いろいろと教えていただき、ありがとうございました!

カンム社の立ち上げから現在

何をやっている会社なのか?

-八巻社長

もともとは四季報のオンライン版として、個人投資家向けの情報サービスを開発してリリースしました。それが2011年の頃です。

-八巻社長

その後、決済系会社の開発をお手伝いしながら、オンラインでのカード決済データを商売に活かすCLO(Card Linked Offer)というビジネスに進出していきました。

当時はO2O(Online to Offline)というキーワードの、ネット上からネット外へ商売を繋げるというビジネスが流行っていました。そのオンライン部分をカード決済のデータを使ってうまくできないか、ということに力を入れていましたね。

CLOビジネスをやる頃から、いつか自社でもカードをリリースしたい、という気持ちはありました。それが後々、バンドルカードというサービスにつながりました。

当初から一貫して「金融」領域でのビジネスを展開しています。

社長のバックグラウンド・頭の中は?

-八巻社長

小さい頃から、ずっとものづくりに興味がありました。

大学でもエンジニアをやってきて、大学2年生から本格的に「ウノウ」という企業(メルカリの創業者、山田進太郎さんがメルカリの前にやっていた会社!)でアルバイトをしていました。

今の会社につながる素敵な出会いがたくさんあり、投資家さんともご近所関係で月1お食事させていただく仲になっていました。「世界、日本をよくするにはどうするべきか?」といった、目線や視座が上がる会話が印象的でしたね。

こういった環境で揉まれ、やがて「自分は金融*エンジニアの領域で貢献できるのでは?」という気持ちで進路を決めていきました。ゴールドマンサックスでインターンをしたり、シリコンバレーに行ったりというのもいい経験でした。

インタビューではさらっとお話いただきましたが、大学生時代ですでに経験を積まれていて、視座が高い!

現主力サービス「バンドルカード」について

開発に至ったきっかけ、意思決定

-八巻社長

もともとCLOというサービスをやっていたのは前述の通りなのですが、カード決済データを取得する精度がなかなか上がってこない・企業の販促予算をもらうのも難しそうだ、ということがわかってきました。そう簡単ではないんですね。

上記の問題解決や、消費者のニーズ的にもそろそろチャージ式のカードが必要とされるのでは?という複数の理由から、「自社のプリペイドカードをリリースしよう!」という意思決定に至りました。

ちなみにこの時点で

- スマホやスマホゲームの急速な普及によるキャッシュレス手段のニーズ急増

- スマホの分割払いの延滞で信用ブラック状態になっている方の急増

- クレカがもてない10代高校生までの方には特に強いニーズがあり、届けやすいのでは?という仮説

が明確になっており、社会的にも絶対にやるべきという判断をしています。

プリペイドカードであれば思ったよりもハードルが低く、ベンチャー企業でも発行できそうということがわかりました。

実際に大きな問題もなく9ヶ月ほどで開発を完了し、無事リリースを迎えることができました。

-編集部

バンドルカードは以前からの構想もあり、意思決定からリリースまで迅速だったわけですね。

ここからは、バンドルカードリリースから重要な転換点を振り返る感じで伺っていきます。

※スマホの方は指で横スクロールしながら見ると便利です

| 時期 | トピック |

|---|---|

| 2016年7月 | Vandle(当初のサービス名)のリリース予定を公式発表 |

| 2016年9月 | バンドルカード発行開始 |

| 2017年 | 10代の視聴者が多いYoutuberを起用した動画がヒット!DL数が伸びる |

| 2017年11月 | 25万DL突破 |

| 2018年4月 | 前借り後払い式「ポチッとチャージ」開始 |

| 2018年6月 | 50万DL突破 |

| 2018年9月 | 70万DL突破 |

| 2019年1月 | 100万DL突破 |

| 2019年5月 | 日本初の「オモテ面に番号のないVisaカード」提供開始 |

| 2019年10月 | 経済産業省主催「キャッシュレス・消費者還元事業」参加 |

| 2019年11月 | 代表の八巻氏がFintech協会の理事に就任 |

| 2020年1月 | 200万DL突破 |

| 2020年12月 | 300万DL突破 |

| 2021年7月 | 400万DL突破 |

| 2022年2月 | 500万DL突破 |

| 2022年9月 | 600万DL突破 |

| 2023年6月 | 800万DL突破 |

| 2023年8月 | 900万DL突破 |

| 2024年3月 | 1,000万DL突破 |

| 2025年8月 | 1,200万DL突破 |

①リリースから最初のヒット、25万DLまで

自分たちが作ったサービスで支払いができた感激の味を噛みしめる

-知久さん

2016年9月にバンドルカードをリリースして、まずは自分達が発行しているプリペイドカードのプラスチックカードを手元に届けてもらいました。

一番最初にオフィスのちかくのコンビニに行き、歌舞伎揚げを買ってオフィスの皆で食べたんですよ。

なんとも言えない感動がありました。

「俺達でもカードが発行できた!それがコンビニの実店舗で使えたぞ!」と皆でテンション上がってました。本当にいい夜でした。今でも鮮明に覚えています。

とはいえ、リリース当初は全然思っていた層に使ってもらえず・・・。

オフラインでの普及は大苦戦。それでも使ってくれる人はいた

いまでこそネットでも紹介いただいている記事が増えましたが、最初はオフライン、つまりネットではなくリアルのマーケティングを試していました。

具体的には、10代の方・高校生に直接届けようという意図で原宿で実際にバンドルカードを使ってもらうとか、10代限定のハロウィンパーティを開催してドリンクチケットとしてつかってもらうなど。

ただ、これが大苦戦。リアルから広めるのは難しかったです。

オンライン経由では、少しずつですが使って下さる方が増えていきました。このあたりのユーザーは30-40代の情報感度が高い方がほとんどでしたね。

かなり早い段階でビットコインチャージに対応していたのと、ビットコインがひたすらに値上がりしていたのもあって値上がりした利益をチャージして少しずつコンビニで使う、みたいな使い方をする方が多かったですね。

盛り上がってきた「動画」に活路を見出す

-酒井さん

転機は2017年に入ってからですかね。カラコン(色つきの色彩コンタクト)を通販で買うときにバンドルカードをオススメする、という取り組みをテストする機会があり、そこではじめて動画を使いました。

結構反応が良くて、「動画で伝えるのがいいかもね!」ということで、10代の方を視聴者に多く持っていそうなYoutuberさんに紹介してもらいました。

ここでヒット!

Youtuberさんの力は本当にすごくて、一気にたくさんの10代の方がアプリをインストールしてくれました。1日1万DLを超えたんじゃないか?という日もあったくらいです。

しばらく動画でメッセージを伝えることに力を入れて、2017年には25万DLを達成しました。一気に10代の方が増えたタイミングですね。

▼当初のリリース

みっきーチャンネルでバンドルカードを紹介していただきました! – バンドルカード公式サイト

みっきーさんの動画で10代に爆発的に広がった(当初の想定ユーザーの獲得)だけでなく、ある意味偶然の産物ともいえる「ビットコインチャージ」という使い方が発掘されたのも非常に価値がありますよね!

②ポチっとチャージのリリース・50万DLまで

「ポチっとチャージ」開発のきっかけは?

-八巻社長

あるときに、キャリア決済(ソフトバンクやauの利用料金と一緒に請求が来る)経由のチャージが増えたタイミングがありました。

その場で、これは「家でも今すぐにチャージしたい」というニーズなんじゃないか?とピンときたんですよね。

コンビニチャージは外に出て行く必要がある分ハードルがあると。

これだけ利便性を高くできれば、対価として手数料を受け取ってもいいと判断できました。ユーザーさん・弊社の双方にメリットがあるビジネスとして中長期的に成立すると。

ポチっとチャージをリリースするために法律に対応するのが大変でしたが、なんとか実現したい気持ちでがんばりました。

ポチっとチャージの利用状況・よく使うユーザー層は?

-八巻社長

大きくは2層に分かれています。10代と20-30代の層です。

10代の方がポチっとチャージをよく使いそうに思えるかもしれませんが、意外と10代の方はコンビニ中心の現金チャージが主流。ネットでバンドルカードを使っていただいています。

一方でポチっとチャージの主流は20-30代の方なんです。10代の方とは使い方も逆の傾向があります。チャージは現金ではなくポチっとから行い、リアルの店舗でバンドルカードを使っていただくことが多いです。あくまで最近の傾向ですけどね。

まだポチっとチャージはリリース直後。初回利用でいきなり2万円借りるのは難しそう(最初は5,000円しか借りれない、という口コミも多い)ですが、利用者が増えてたくさんのデータがたまってきたらもっと便利なサービスになっていくことでしょう。今後に期待したいですね!

100万DLは通過点?これからのバンドルカードは?

-亀山さん

やはり、「誰でも持てる」という点はアピールしていきたいです。

決して多くはないのですが、70代や80代・外国籍の方といった、一般的にクレジットカードを申し込むのが難しい方の利用も着実に増えています。

なんとなくクレジットカードが怖いから、という理由で代替手段として使ってくださっている方も少なからずいることがわかりました。

こうして確実に悩みや痛みを解決できているのは素直に嬉しいですし、ひとりでも多くの方に届けたいです!

-酒井さん

息子さん・娘さんにお小遣いとしてバンドルカード、電子マネーを渡す。みたいな未来もそう遠くない(もうやっている人はいそう)ですよね。

新しいお金・新しい支払い手段という意味だけでなく、お金が介在する新しいコミュニケーションも増えていくといいなと思います。

現時点では、バンドルカードの市場(商圏)・競合をどう捉えていますか?

-八巻社長

狭義の競合では、やはりKyashさんとは比較されやすいですね。広義ではギフトカード・クレジットカードも競合となるかもしれません。

とはいえKyashさんは送金・還元率のメリットを強調されていて、バンドルカードは支払い手段の入り口・ポチっとチャージを強調していくことで現状は差別化しています。

今後の商圏という意味では、外国人の方、訪日いただく旅行者の方も毎年増えていますしそういった方へのメリット・使ってもらう方法を考えていきたいところですね。

編集部としても、10代若年層は今後もバンドルカードが市場を牽引しシェアを伸ばしていくと予想。さらにインバウンド需要など、ワンポイントでの利用ニーズも満たしていくとおもしろそうです。今後に期待ですね!

バンドルカードを世に送り出し、支えるカンム社の社風は?

この記事を読んでいる学生・高専生に伝えたいこと

-編集部

学生向けのウェブサイトということもあり、就職先を検討している学生さん・シューカツ生もいます。ぜひ御社の魅力を教えてください。

-知久さん

創業者も含め経営陣がエンジニア文化の会社です。社員全員プロダクトやサービス中心に物事を考えていて、「技術に対してリスペクトがある」が社風を一言でまとめた答えかもしれません。

技術・プロダクトに対し熱意が強い。

もう少し掘り下げると・・・

- 素直であること

- 具体的数値ベースであること

- オープンであること

が文化として根付いていて、勉強会などで部署を越えた情報交換も盛んに行っています。外国籍のメンバーもいて多様性にも富んでいるかと思います!

-亀山さん

チームでのプロダクトづくりに熱狂したいと思っていて、世界に通じる金融サービスづくりにチャレンジしたい学生さんにはぜひ採用選考を受けてみてほしいですね。

経営陣含め1985年世代のメンバーが多く、ベンチャーの中ではやや落ち着いて見えるかもしれませんが、平成世代も活躍しています!いろんなお仕事を任せてもらえますよ。

(カンムの皆さん、とてもいいチームです)

編集後記 – インタビューを終えて・バンドルカードが導く未来のお金に期待したい

実は筆者は、バンドルカード以前のサービスより注目していたカンム社

知人のご紹介もあり、念願だったバンドルカード生みの親、カンムさんへのインタビューが実現できました。

当初はCLOサービスに注目

個人的な興味の話にもなってしまいますが、バンドルカードリリース前にカンム社が熱心に取り組まれていたのはCLO(Card Linked Offer:カード決済データに連動してクーポンや特典を提案する仕組み、米国では2008年頃からスタート)というモデルのサービスでした。前述したとおりです。

筆者はこのCLOに当時注目しており、さらにはCLO事業単体で単月黒字化を達成している、という情報も出ており好調そう!おもしろそう!と思っていました。

バンドルカードのリリースで再注目

しばらく落ち着いた頃に、大きく舵を切ったようにバンドルカードというプリペイドカードの発行を発表。

すぐサービス公開に踏み切ってきたカンム社の動きが再び気になって仕方がありませんでした。正式リリース後、割と早い段階でバンドルカードに関しての記事をアップしたのが懐かしいです。

記事を書きながらも、

- どういった思想・速度でバンドルカード発行までの意思決定がなされたのか

- その先に見据える社会はどうなっているか

が気になっていました。

今回のインタビューでは上記の「背景」も含め、かなり具体的に伺えて、とても濃密・有意義な時間でした。

※本記事では、事前にインタビューに伺い許可をいただいた上で公開できる内容を確認して記述しています。

ブレないコンセプト:「シンプル・誰でもすぐに作れる・使ったらすぐわかる」がとてもよく、万人にオススメしやすい!

クレカを持てない人たちを救済!

いわゆる「クレジットカードが作れない」という痛みのあるニーズはいくつか存在します。

具体的には18歳未満の高校生・過去の支払い遅延などで「ブラック状態」にある方・留学生や外国籍の方など国内での身分証明がイレギュラーな方でしょうか。

彼らにとっても、キャッシュレスかつ信頼性の高い支払い手段が提供される世界は非常に明るいと思いました。

とくに高校生がはじめてキャッシュレス手段に触れる入り口として「ちょうどいい」サービスだなと。チャージ上限額で使いすぎ防止も設計されていますし、親御さんにも胸を張ってオススメできます。

モバイル社会ならではの「与信の歪み」の是正にも一役買う

インタビューにもありましたが、スマートフォンの普及により端末代金の分割払い・ネット決済が急速に普及しました。一方でその分割払い等で遅延してしまって「ブラック状態」になってしまう方も急増。

個人信用情報機関に異動情報が記載されてしまうと、一定の信用の回復までは最低でも5年間かかります。この間クレジットカードは作れない状況に陥るため、かなり厳しいペナルティ。この層に対しても救いの手段となっているのがあたたかいですよね。

諸外国に遅れをとる日本のキャッシュレス化。その推進の主役となるか

世界で比較しても、日本のキャッシュレス化は相当遅れているのが事実です。

国によってはカード払いが主流で、特に韓国ではキャッシュレス決済比率が93.6%※1に達しています。

なお、2024年時点の日本のキャッシュレス決済比率は42.8%※2です。

日本政府は将来的にキャッシュレス化率を80%に引き上げようとしています。

※1:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2024」の調査

※2:経済産業省「2024年のキャッシュレス決済比率を算出しました」の調査

日本政府も頭を悩ませている問題のひとつ。消費者からしても、イマイチ利便性が浸透していない現状があるのでしょう。

バンドルカードはケニアで主流の「m-pesa」に近い印象を受けた

「キャッシュレス」の話題では、アフリカ大陸の新興国が話題にのぼることもあります。ケニアを中心とした東アフリカで利用者が急増している「m-pesa」というサービスがあります。

※ケニア~タンザニアに生息するマサイ族も、定住する住所を持ちません。彼らにとっても、スマートフォンは生活に必要な当たり前のものであり、多くの人がm-pesaを日常的に使ってキャッシュレス決済でお買い物をしているとか。

そもそも住所が無かったりして、銀行口座を持てず、クレジットカードも作れないという人は今後全世界で20億人にのぼるといわれています。

銀行口座を持てず、キャッシュレス手段が無い場合は現金を安全に保管することすら難しく、寝室の床下に現金をツボに入れて隠している人もいるとか。

ある意味「痛みが強い不便さ」があり、キャッシュレス手段が求められる「強烈な必要性」の背景があり急速に普及する運命だったサービスなのです。

m-pesaはコンビニなどの店舗でのチャージ・モバイル端末で入出金を管理できる・小口の借入サービスも展開しているという点でバンドルカードと近いものを感じます。

競合や商圏の話題でも出てきた「Kyash」については、現状の攻め方や使用感を見る限りは「既存のクレジットカード市場」のユーザーをうまく取りに行っているな、という感じ。バンドルカードは直接の競合とは言えなそうな気もしました。

※Kyashもまた、とても使いやすい決済手段です。

バンドルカードが現金チャージの手段拡充・ポチっとチャージに力を入れていることからも各社よく差別化ができているなという印象を受けます。

政府の法改正・経済状況との掛け算で世間に浸透していく決済手段

今後もキャッシュレスの普及が進むことを期待したいなと思いました!

我々Webメディアとしては、ひとりでも多くの方に「新しく便利なキャッシュレス」が届くお手伝いをできれば幸いです。

総まとめ:バンドルカードははじめての電子決済・入り口として安心してオススメできるカード

高校生などクレジットカードを持てない方も、手数料無料で安心して利用できるバンドルカード。

クレジットカードを持っている方でも、クレジットカードを使うのはセキュリティ面で不安という方も少なくありません。

そういう方はカンム社のバンドルカードをまず利用されてはいかがでしょうか?これで慣れてから、クレジットカードにステップアップしてもいいでしょう。

当メディア「学生クレジットカード.com」でご用意している、親御さん向けの記事でも、「子にクレジットカードを持たせるのはまだ早いかな…」というときの代替案としてオススメしています。

■参考:お子さん(特に未成年・学生)がはじめてクレジットカードを作る時、親御さんに見てほしい記事

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。

広告:バンドルカード

バンドルカードに関する参考サイト

若年層を中心に25万ダウンロード突破!最速1分で作れるVisaカード「バンドルカード」が、発行1年のユーザー利用状況を発表。- 株式会社カンム

※記事中のデータ画像を引用しています。

デザイナー井出優太さんのブログ記事「バンドルカードができるまで」

サービス立ち上げの調査・企画から、デザイン、リリース、プロモーションまで。こんな軌跡を辿ってここまで来てるのですね!こちらも現場で立ち上げを支えた方の愛と魂を感じる記事です。

「ポチっと」でより便利になった【バンドルカードアプリ】が50万ダウンロードを突破!誰にでも1分で作れて、すぐに使えるVisaカード。- PR TIMES

カンムの提供するVisaプリペイドカード「バンドルカード」 2年半で100万ダウンロード突破 – 株式会社カンム公式サイト

広告:バンドルカード ※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。 ※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。 ※ 未成年の利用は保護者の同意が必要です。その他の参考資料など

元ウノウ/Zynga Japanの山田進太郎氏が新プロジェクト「メルカリ」公開ーゲームの次に彼が選んだのはなんと「フリマアプリ」 – THE BRIDGE

「2022年のキャッシュレス決済比率を算出しました」 – 経済産業省

ケニアで爆発的に普及したM-Pesa(エムペサ)に見るフィンテックの本質 – exciteニュース

アフリカで広がるモバイル決済 —— ベーシックインカムの社会実験にも活用 – BUSINESS INSIDER JAPAN

デジタルマネーで給与 厚労省、19年にも解禁 – 日本経済新聞

▼券種紹介記事はこちらから!

JCBカード Wは学生の1枚目クレカとしてもオススメ!ポイント2倍・39歳以下限定でずっと年会費無料!

三井住友カード(NL)が登場!ナンバーレスで安心のデザイン・年会費無料・タッチ決済で最大5.0%還元で使いやすい

JALカードnaviは、旅行好きなら持つべき!学生でJALマイルが貯まる・保険もバッチリ。在学中は年会費無料・・・お得すぎる最強カード!?

クレジットカード何枚持つべき?平均枚数は3枚!選び方・整理のコツ

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★海外旅行に行くならこのカード★

海外利用分は4%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%・通常0.5%と普段使いでも得です。

★JALに乗る・JALマイルを貯めたいなら絶対持つべき★

学生限定で年会費無料・還元率1.0%以上!

旅行保険は国内外ともに自動付帯のバランスいいカードです。