クレジットカード発行やローンを組むとき、カード会社などはあなたの情報(=信用情報)を確認します。

この信用情報と呼ばれるものには、クレジットカードの利用履歴などが記録されています。

実はこれらの情報は私たち一般人も確認することができます(有料)!

クレジットカードの審査に落ちてしまったとき・ローンが組めなかったとき、そんなときに何が原因かを知るためにも信用情報を確認してみましょう。

全機関(3つ)の開示方法やオススメの開示順を紹介していきます!

■このページに「JICC 登録情報はありませんでした」という検索結果で来た方は、こちら(ページ内で移動します)をお読みください。

■まず信用情報について知りたい方はこちら:クレヒス(クレジットヒストリー)のブラック・スーパーホワイトとは?

即日発行クレジットカードの中でも特におすすめな3枚の即日発行+即日受け取り可能カード+最短郵送カードは以下の通りです。

※スマホの場合は左右にスクロールできます

| クレジットカード | 発行スピード | 店舗数 | 営業時間 | 休業日 |

|---|---|---|---|---|

三井住友カード(NL) | 最短10秒即時発行 ※即時発行ができない場合があります。 | カード番号をスマホで表示 ※カード本体は後ほど郵送で到着 | 年中無休 | |

ACマスターカード | 最短30分審査 | 723 ※2023年5月25日時点 | 9-21時 ※一部店舗で例外あり | 年中無休 (年末年始を除く) |

エポスカード | 最短即日発行 | 62 | 10-20時 ※店舗により異なる | 不定休 |

広告:三井住友カード、アコム、エポスカード |

||||

本当にお急ぎの場合のオススメは、インターネット経由での申込が可能で、カードを受け取りできる店舗・場所の多いACマスターカードです。

クレジットカードの中でも唯一、全都道府県での即日受け取りが可能です!

カードが受け取れる「自動契約機(むじんくん)」は全都道府県に設置されています。

即日発行可能・年会費ずっと無料。これまでクレジットカードを持てなかった人&急ぎでクレカが必要な方はチャレンジしてみましょう。<リボ払い専用カード>

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 0.25% |

| ポイント還元率(最大) | 0.25% |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):-

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

郵送最速は「JCBオリジナルシリーズ」です。

近くに即日発行可能な店舗がない場合や、自宅で受け取りたいときの候補としていいでしょう。

信用情報を調べられる機関一覧と関係性

まずは信用情報を調べられる機関とその関係性について説明します。

信用情報が登録されている機関を「個人信用情報機関」と言います。

※スマホの方は左右にスクロールしてご覧いただけます。

| 信用情報機関名 | おもに保有する情報 |

|---|---|

| CIC | クレジットカード会社 消費者金融 信販会社 保証会社 リース会社 保険会社 携帯電話会社 |

| JICC | クレジットカード会社 消費者金融 信販会社 保証会社 リース会社 銀行 |

| KSC | 日本学生支援機構 銀行(住宅ローン・カードローン) 信託銀行 信用金庫 農業協同組合 信用組合 |

上記のように日本には3つの個人信用情報機関があります。

それぞれで「どの分野・業態の信用情報が保管されているか」が大きく変わってきます。

1つの機関で自分のすべての信用情報を知れるわけではないんですね。

そもそも信用情報(クレジットヒストリー)とは?

※信用情報は「クレジットヒストリー」とも呼ばれることがありますが、当記事では「信用情報」で統一します。

冒頭で少し紹介した通り、信用情報には、クレジットやローンなどの契約状況や、返済・支払い情報、利用残高などの取引情報が記録されています。

- Aさん:クレジットカードの代金は毎月少し遅れて支払う

- Bさん:クレジットカードの代金はきちんと支払日に支払う

この2人だとどちらの方が信用できそうでしょうか?

あなたがカード会社の社員なら、どちらの人にカードを作ってもらいたいでしょうか?

カード会社は信用情報を事前に確認して、申込者の「信用力」を確認しています。

信用情報はより細かく見ると以下の内容が掲載されています。

※スマホの方は左右にスクロールしてご覧いただけます

| 契約内容 | 説明 |

|---|---|

| クレジットカード | 月々の支払いを伴うクレジットカードの契約(会費等も含む) |

| 個品割賦 | 商品やサービスの代金を分割して支払う契約 |

| リース | 商品のリース料を支払う契約 |

| 保証契約 | 契約者が返済できない場合に保証会社等が返済することを取り決めた契約 |

| 無保証融資 | 保証のついてないキャッシングや貸付 |

| 保証融資 | 保証のついたキャッシングや貸付 |

| 住宅ローン | 住宅資金を借り入れた契約 |

| 移管債権 | 複数のクレジットカード契約を一本化したもの |

それぞれの項目において、支払いがきちんとできていれば特定の「記号」が毎月記録されます。

※記号の内容や信用情報の実物は記事の後半で解説しています。

日本国内にある3つの大きな個人信用情報機関

日本にある3つの大きな信用情報機関は「CIC」・「JICC」・「KSC(JBA)」です。

CIC(指定信用情報機関)

CICとは割賦販売法・貸金業法に基づく指定信用情報機関です。

多くのクレジットカード会社や消費者金融会社などが加盟している機関です。

貸金業者(=消費者金融など)は必ず加盟しなければいけない団体です。

- クレジットカード会社

- 消費者金融

- 携帯電話会社

- 信販会社

- 保証会社

- リース会社

- 保険会社

CICは多くのカード会社が審査時に参照する機関です!

ここに記載されている業者での延滞はとくに避けましょう。

JICC(日本信用情報機構)

JICCはCICと同じように指定信用情報機関であり、クレジットカード会社などが加盟しています。

- クレジットカード会社

- 消費者金融

- 信販会社

- 保証会社

- リース会社

- 銀行

KSC(全国銀行個人信用情報センター・JBA)

KSCは全国銀行協会が運営する全国銀行個人信用情報センターであり、主に銀行や農業協同組合などが加盟しています。

- 日本学生支援機構

- 銀行(住宅ローン・カードローン)

- 信託銀行

- 信用金庫

- 農業協同組合

- 信用組合

KSCの加盟には奨学金関連の機関が入っています。

奨学金の返済が遅れるとKSCにそれが記録されてしまいますので、奨学金の支払いにも気を付けてください。

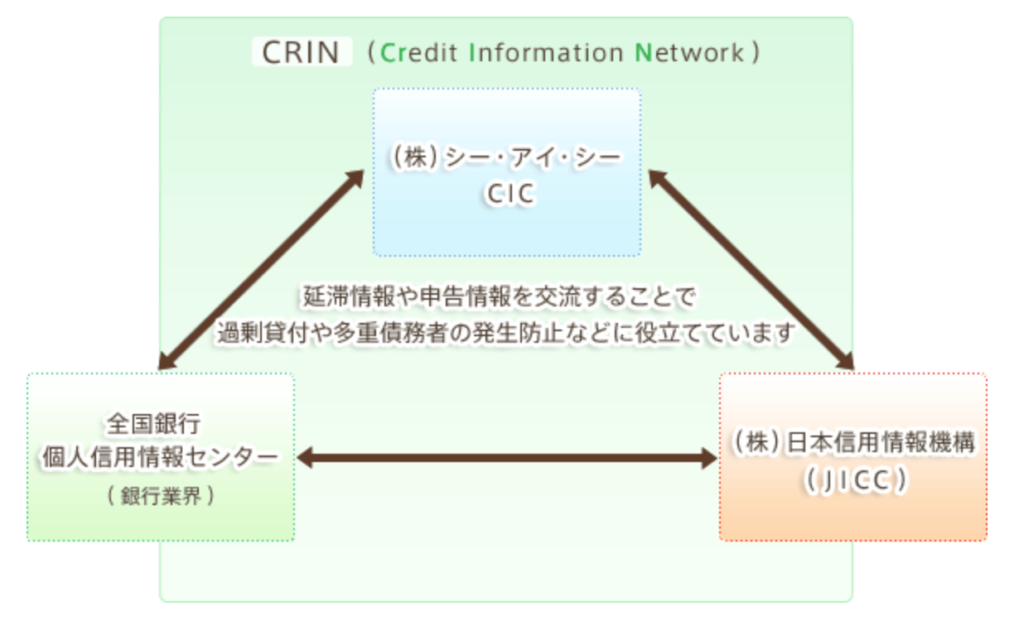

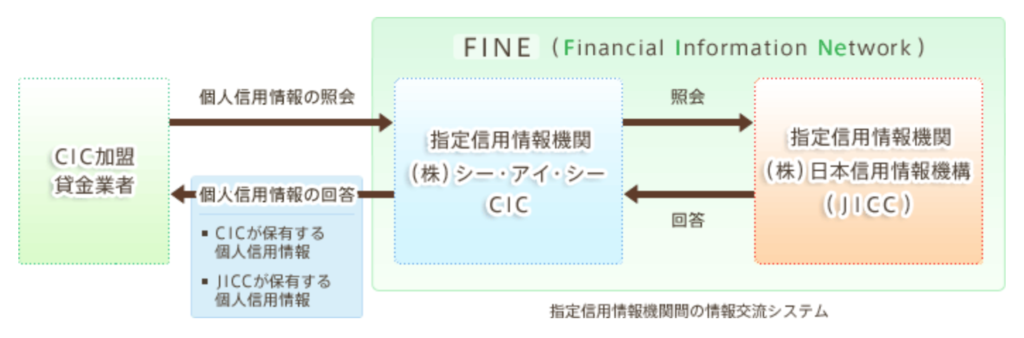

3つの機関での信用情報はCRINやFINEで共有される

ここまで説明した3つの信用情報機関(CIC・JISS・KSC)は、それぞれの情報(延滞や本人確認書類の紛失盗難など)を共有しています。

その情報共有には、「CRIN」と「FINE」と呼ばれるシステムが使われています。

CRINとは?

「CRIN(Credit Information Network)」とは、CICやJICC、KSCの3つの機関が運営する信用情報交流ネットワークです。

それぞれが保有する信用情報のうち、延滞に関する情報や各信用情報機関に本人が申告した本人確認書類の紛失盗難に関する情報などを共有しています。

FINEとは?

「FINE(Financial Information Network)」とは、貸金業法の指定信用情報機関制度に基づき、CICとJICCの2つの機関の間で行っている交流ネットワークです。

貸金業法において、貸金業者が全ての指定信用情報機関を利用して顧客の総借入残高を把握できるように、指定信用情報機関間での情報交流が義務づけられているのです。

少し難しい話ですが、「3つの機関は情報を共有している」と認識しておけばOKです!

★JCBカード W:新規入会&利用で最大25,000円相当プレゼント!※1 ★ライフカード:初年度は還元率1.5%、海外利用で4%キャシュバック!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

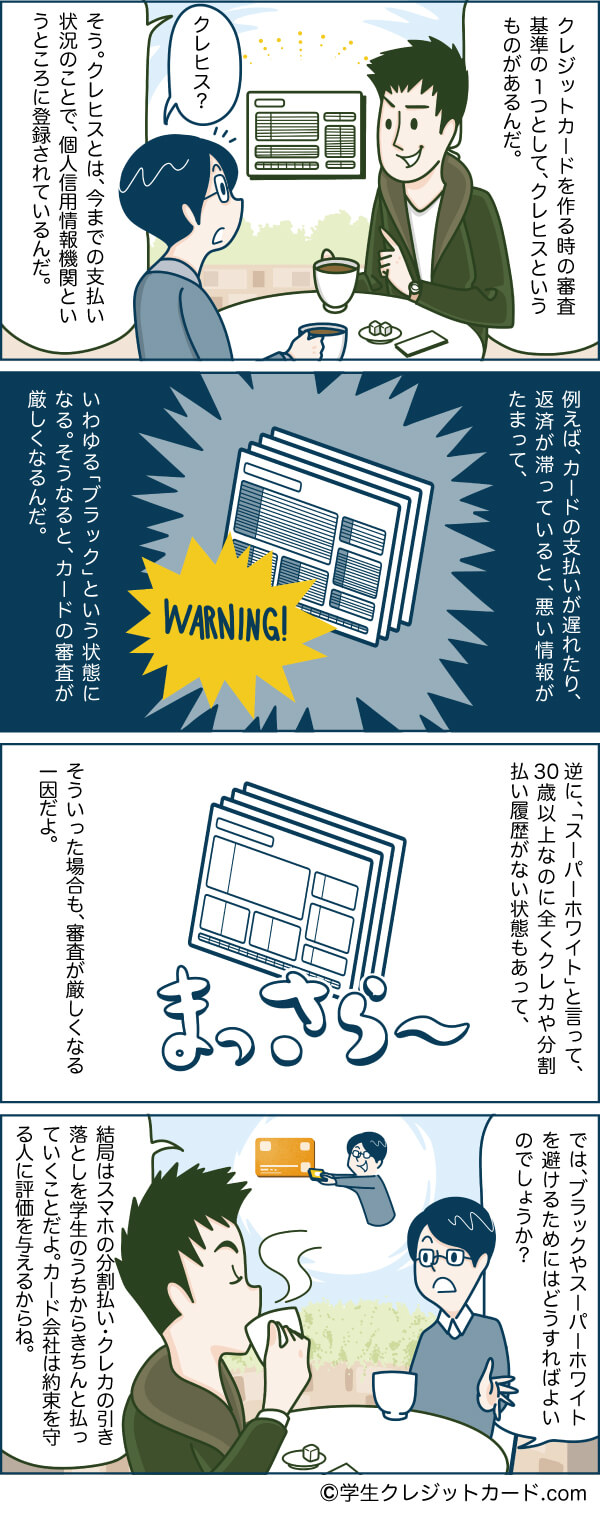

信用情報が使われるシーンについて。実際に金融機関が見ているものは?

私たちが気になるのは「カード会社の人は私たちの信用情報のどこを見るの?」というところだと思います。

クレジットカードの申し込みやローンの申し込みなどで、金融機関が確認する項目の一例を紹介します。

ローンやクレジットカード入会審査に影響する項目

クレジットカードは「後払い方式」なので、カード会社は一旦あなたの支払いを立て替えています。

カード会社からすると1番気になるのは「この人はあとできちんと支払ってくれるよね?ちゃんとお金を回収できるよね?」という点です。

過去に返済が遅れていた人、支払を踏み倒した人にカードを発行したくないですよね。

過去の支払いを中心に下記のような項目を確認しています。

- 支払い状況

- 事故情報や異動情報

- 利用残高

- 返済状況

- 申し込み履歴

- クレジットカードの多重申し込み

※ざっと4コマ漫画で学んでみましょう。

事故情報(ブラックリスト)や異動情報について

クレジットカードが発行できない・ローンが組めない状況を「ブラックリストに載った」「ブラックリスト入りした」と言うことがあります。

実は「ブラックリスト」は正式な名称ではなく、正しくは「異動情報(事故情報)」と呼ばれるものがブラックリストの正体です。

事故情報(ブラック情報)に関する情報はネット上に蔓延していますが、ここで正しい知識を整理しましょう。

※当記事は公的機関の情報を参考に作成しています。

異動情報・事故情報とは?

事故情報と異動情報は同じ意味です。

たとえば、借金の返済に遅れると、個人信用情報に「異動」というネガティブな情報が掲載されてしまいます。

異動情報(事故情報)が載ってしまう原因やケースまとめ

では、個人信用情報に異動情報が載ってしまう主な原因(3つ)を紹介します。

※スマホの方は左右にスクロールしてご覧いただけます

| 異動 | 内容 |

|---|---|

| 長期延滞 | 返済日からある一定期間過ぎても 入金されていない場合 |

| 債務整理 | 任意整理や個人再生、自己破産、特定調停など 返済が不能になった場合や過払い金を請求した場合 |

| 代位弁済 | 本人が返済不能になったあと、保証契約に基づき、 代わりに保証会社や連帯保証人から返済を受けた場合 |

ひとつずつ解説します。

①長期延滞をした場合

- クレジットカードの返済

- ローンの返済

- スマホ本体の分割代金

上記のような返済しなくてはいけないものの支払いが、支払日より2~3ヶ月遅れると「異動」扱いとなります。

※CICの場合、異動の記載条件の一部に「返済日より61日以上または3ヶ月以上の支払遅延(延滞)があるものまたはあったもの」と定義されています。

②債務整理をした場合

債務整理とは借金を減額したり支払いに猶予を持たせたりすることです。

債務整理をする側は借金のある生活から解放されますが、金融機関にとっては資金が回収できず困ってしまいます。

そのため、債務整理も信用情報機関へ事故情報として「異動」が登録されます。

ひとことに債務整理と言っても以下の4つのパターンがあります。

- 自己破産

- 個人再生

- 特定調停

- 任意整理

債務整理の中で、もっともリスクが小さい代わりに借金の減額幅も少ないのが「任意整理」です。

金融機関的にも不利益が一番小さい可能性が大きいです。

ちなみに任意整理とは、債務者と債権者が交渉して債務額が減額されて3〜5年かけて返済することを指します。

どの方法をとっても、信用情報機関への異動情報の掲載は避けられません。

③代位弁済が行われた場合

代位弁済とは金融会社が債務者(借入をした人)ではなく、契約している保証会社に一括返済を求めて返済を受けたという状態です。

たとえばカードローンは保証人なしでお金を借りることができますが、貸主側としてはリスクがあります。

もしも返済してもらえなければ元本が戻って来ず、さらに利息までも払ってもらえなくなりますからね…。

そこで貸し倒れのリスクを減らすために保証会社を利用しています。

いざ、債務者(借入をした人)がお金を返せなくなったときには、保証会社が借主に代わって貸主(カードローン業者)に返済する制度です。

ちなみに代位弁済されるのは2~3ヶ月以上の長期延滞が原因なので事故情報が載るのは免れません。

この時の状況としては「金融機関に対する債務はないけど保証会社への債務は残っている」という状態です。

自分の信用情報を開示・照会する方法とかかる費用

ここからは、自分で「自分の信用情報を開示する方法」について解説していきます。

そもそも情報開示してわかることは何?内容は?

情報開示すると、以下の内容を知ることができます。

個別の契約内容

※スマホの方は左右にスクロールしてご覧いただけます

| 契約内容 | 説明 |

|---|---|

| クレジットカード | 月々の支払いを伴うクレジットカードの契約(会費等も含む) |

| 個品割賦 | 商品やサービスの代金を分割して支払う契約 |

| リース | 商品のリース料を支払う契約 |

| 保証契約 | 契約者が返済できない場合に保証会社等が返済することを取り決めた契約 |

| 無保証融資 | 保証のついてないキャッシングや貸付 |

| 保証融資 | 保証のついたキャッシングや貸付 |

| 住宅ローン | 住宅資金を借り入れた契約 |

| 移管債権 | 複数のクレジットカード契約を一本化したもの |

それぞれの項目において入金状況や返済状況、支払い遅延の有無や残高、終了状況などが載っています。

たとえばCICの場合だと、それぞれの項目において、下記にまとめるような記号で表されています。

個別の契約において、毎月の取引状況

※スマホの方は左右にスクロールしてご覧いただけます。

| 記号 | 内容 |

|---|---|

| $ | 請求どおり(請求額以上)入金された |

| P | 請求額の一部が入金された |

| R | 本人以外から入金された |

| A | 本人の事情により、期日までに入金されなかった |

| B | 本人の事情とは無関係の理由で入金されなかった |

| C | 入金されておらず、その原因も不明 |

| ー | 請求も入金もなかった |

| 空欄 | クレジット会社等から情報の更新がなかった |

CICでは、各契約の毎月の取引状況に「$(ドル)マーク」が並んでいるのが好ましい状況といえます。

「$がたくさん並んでいる=毎月何らかの取引があり、問題なく支払いが行われている」という証拠になります。

信用情報機関によって表記の方法は細かい分類は違いますが、大まかにはCICの場合と同じです。

※後ほど、信用情報機関別にこまかく説明します。

JICCで「登録情報はありませんでした」と出たときはどういう意味?

「登録情報がない=何も載っていない」ということです。

今までクレジットカードなどの金融サービスを利用していない場合は、登録がなくても当然です。

ほかに考えられるケースとしては以下のようなパターンがあります。

【登録情報がないと出た場合】

- 登録が以前の住所となっており申請書の記載と異なり調査できなかった

- 1年以上前に、JICC加盟会員以外へ債権が譲渡された

- 契約終了(完済)から5年以上経過している

- JICCを退会した会社での借入

今回は例としてJICCのケースを紹介しましたが、残りの2機関も同様の可能性が考えられます。

情報開示によるデメリットや悪い影響はないの?

情報開示をすることになんらデメリットはありません。

強いて言うとお金がかかることぐらいですが、3社すべての情報を開示したとしても3,000円で済みます。

▼情報開示をする人は意外と多くいますよ!

ここ数ヶ月の使用頻度が如何様に見られるのか信用情報開示で判明したけど多分これかな…凡ゆるリスク対策に力を入れているらしい某社の途上与信が噂通りえげつないw

— taka@しお担 (@taka_carmania) October 4, 2022

自分自身も試しに開示請求してみたけど信用情報はきれいなもんでした。当然やけど

— おふろ (@doromizudarake) September 11, 2022

情報開示すると履歴が残るけど悪影響はないの?!

どの個人信用情報機関も、情報開示を要求すると「信用情報をチェックした」という照会履歴が残ります。

しかし、信用情報に「信用情報をチェックした」という履歴が残ることはとくに問題ありません。

信用情報をチェックするという行動に対してマイナス評価が働くことは考えにくいので、気にしないでOKです。

情報開示をするには3つのうちどの機関がオススメなの?情報開示する順番は?

いざ情報開示をしようと思っても、個人信用情報機関は3社もあるので「どこの会社に請求すればいいの?」と迷ってしまいますよね。

信用情報を調べられる機関一覧とその関係性(復習)

※スマホの方は左右にスクロールしてご覧いただけます。

| 信用情報機関名 | おもに保有する情報 |

|---|---|

| CIC | クレジットカード会社 消費者金融 信販会社 保証会社 リース会社 保険会社 携帯電話会社 |

| JICC | クレジットカード会社 消費者金融 信販会社 保証会社 リース会社 銀行 |

| KSC | 日本学生支援機構 銀行(住宅ローン・カードローン) 信託銀行 信用金庫 農業協同組合 信用組合 |

たとえば「クレジットカードに関する情報開示をしたい!」というのであればCICだけでOKです。

貸金業者であれば必ず加盟しているため、クレジットカード会社や消費者金融会社の情報は網羅されています。

開示すべき会社をもっときちんと調べたい!

より正確な情報を知るには、「(商品名や社名、カード名など)+個人信用情報機関」などでネット検索しましょう!

▼実際にネット検索してみました

1番目に出てくる「個人情報保護宣言など」というページを開き、信用情報機関について記載がある箇所を探します。

▼実際に信用情報機関について記載がある箇所

三井住友カードは「CIC」と「JICC」に加盟していることがわかりますね。

なのでCICもしくはJICCで情報開示をすればOKです。

情報開示のオススメ順番

「いろいろなところからお金を借りてるので、1社だけの開示じゃ不安」

「ピンポイントに検索するのが面倒」

そのような方は「KSC→JICC→CIC」の順番で開示するのがオススメです!

信用情報の開示は電話番号を元に行われます。

KSCとJICCに記録されている信用情報を事前に開示してから、CICの情報を開示することで漏れなく自分の個人信用情報を開示できます。

ただし、クレジットカードの状況についてのみ知りたい人は「CIC」の開示だけでOKです。

①CICでの情報開示

CICでの情報開示の方法について説明します。

クレジットカードや信販会社での利用履歴や取引履歴を調べたい場合はCICに信用情報開示をしましょう。

▼情報開示の方法

- インターネット

- 郵送

それぞれの大まかな概要は以下の表の通りです。

※スマホの方は左右にスクロールしてご覧いただけます

| インターネット開示 | 郵送開示 | |

|---|---|---|

| 特徴 | 全国どこからでもパソコンやスマートフォンの画面上で 即時に回答情報を確認できる。 | 申込書や本人確認書類、 手数料(定額小為替証書)等を送りるため 回答情報を確認するのに10日以上かかる。 |

| 日時 | 毎日8:00~21:45 | 申込みより10日程度で開示報告書が到着 |

| 用意するもの | ①パソコンまたはスマートフォン ②クレジット等の契約に利用した 発信番号を通知できる電話 | ①開示申込書 ②本人確認書類など 必要書類 |

| 手数料 | 500円 | 1,500円 |

情報開示に必要なもの

情報開示に必要なものは、開示の方法によって異なります。

- インターネットの場合

①インターネットが使えるパソコンまたはスマートフォン

②クレジット等の契約に利用した発信番号を通知できる電話 - 郵送の場合

①本人確認書類など必要書類

インターネットで情報開示する場合

※画像をタップすると拡大できます

インターネットの開示は8:00~21:45ならいつでも可能です。

PCとスマートフォンは対応していない場合もあるので注意しましょう。

- パソコンでの手続きに必要な条件

OS : Windows 8、Windows 8.1、Windows 10

ブラウザ : Internet Explorer11、Microsoft Edge - スマートフォンでの手続きに必要な条件

iPhone (iOS 7.0.6 以降)

Android (5 以降)

インターネットでの開示は500円でこの支払いはクレジットカードもしくは携帯のキャリア決済で行います。

次に、「パソコンまたはスマートフォン」と「クレジット契約で利用した電話番号(固定電話・携帯電話)」を用意します。

その電話番号から「CIC 音声ガイダンス 電話番号(0570-666-414)」に発信し、音声案内に従って自分のクレジットカード情報を入力します。

音声案内で受付番号を聞きメモします。

音声案内が終了後、CICの公式サイトに受付番号と個人情報を入力すると開示報告書が表示されて確認することができます。

郵送で情報開示する場合

※画像をタップすると拡大できます

CIC公式サイトにて、信用情報開示申込書をプリントアウトして、必要事項を記入していきます。

記入した開示申込書と一緒に本人確認書類を2点添付して、さらに情報開示の手数料として1,500 円分の定額小為替証書別を同封します。

- 運転免許証または運転経歴証明書(表面・裏面コピー)

- マイナンバーカード[個人番号カード](写真付表面のみコピー)

- パスポート(コピー ※住所欄含む)

- 各種健康保険証(コピー ※住所欄含む)

- 写真付住民基本台帳カード(表面・裏面コピー)

- 各種年金手帳(コピー ※住所欄含む)

- 各種障がい者手帳(コピー ※住所欄含む)

- 在留カードまたは特別永住者証明書(表面・裏面コピー)

- 住民票(本籍地・個人番号の記載がない、発行日から3ヶ月以内の原本)

- 戸籍謄本または戸籍抄本(発行日から3ヶ月以内の原本)

- 印鑑登録証明書(発行日から3ヶ月以内の原本)

②JICCでの情報開示

JICCでの情報開示の方法について説明します。

▼情報開示の方法

- インターネット

- 窓口

- 郵送

それぞれの大まかな概要は以下の表の通りです。

※スマホの方は左右にスクロールしてご覧いただけます

| インターネット開示 | 郵送開示 | 窓口開示 | |

|---|---|---|---|

| 特徴 | ローンやクレジットなどの契約内容や支払状況等に関する情報を安全・便利・スピーディーに確認できる。 | 申込書や本人確認書類、 手数料(定額小為替証書)等を送りるため 回答情報を確認するのに10日ほどかかる。 | 東京もしくは大阪の開示センターに足を運べば一番お得に開示請求できる。 |

| 日時 | 24時間365日(メンテナンス時間帯を除く) | 申込してから開示結果の到着まで1週間から10日程度 | 月~金(祝日・年末年始を除く) 10時~16時 |

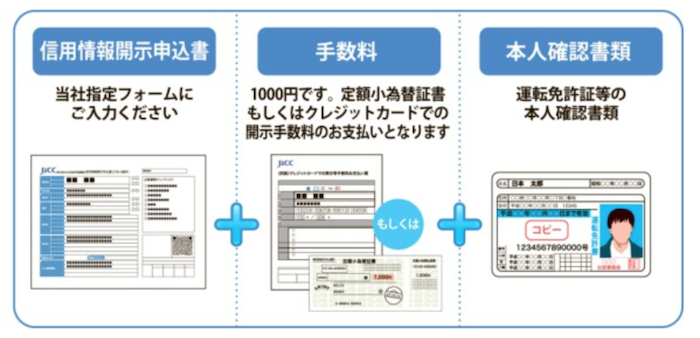

| 用意するもの | 利用可能なスマートフォン 本人確認書類 | 信用情報開示申込書 本人確認書類 | 信用情報開示申込書 手数料 本人確認書類 |

| 手数料 | 1,000円(税込) | 1,000円(税込) | 500円(税込) |

情報開示に必要なもの

情報開示に必要なものは、開示の方法によって異なります。

- スマートフォンの場合

①利用できるスマートフォン

②本人確認書類 - 窓口の場合

①信用情報開示申込書

②開示申込書

③本人確認書類 - 郵送の場合

①信用情報開示申込書

②本人確認書類

※窓口の場合の本人確認書類と、郵送の場合の本人確認書類は異なります。

スマートフォンで情報開示する場合

スマートフォンなら24時間365日可能です(メンテナンス時を除く)。

ただし、開示報告書は郵送(簡易書留・転送不要)のため、すぐに内容を確認することはできません。

急ぎの方は、窓口(東京・大阪)に行きましょう。

- iOSに必要な条件

iOS9~13

推奨端末 iPhone11/ X/8/8Plus/7/7Plus/SE/6s/6Plus/6/5s

※iPad、iPodは非対応 - Androidに必要な条件

Android5.0~

※標準のブラウザ(OSに初期搭載されているブラウザ)とGoogle Chrome以外では利用できません

スマートフォンでの開示は1,000円で、支払いは以下の4つのうちのいずれかです。

- クレジットカード(1回払いのみ)での支払い

- コンビニエンスストアでの支払い

- 金融機関(銀行、信用金庫等)のATMでの支払い

- オンラインバンキングからの支払い

>>利用可能なクレジットカード、コンビニエンスストア・ATM・オンラインバンキングはこちら

さて、スマートフォンで手続きするには、まずは専用アプリをダウンロードします。

iPhoneの場合は以下のQRコードからアプリをダウンロードするか、以下のApp Storeで「スマートフォン開示受付サービス」をダウンロードしてください。

Android場合は以下のQRコードからアプリをダウンロードするか、以下のGoogle Playで「スマートフォン開示受付サービス」をダウンロードしてください。

専用アプリをインストール後、アプリであなたのメールアドレスを入力するとメールが届き、そのメールにパスワードが記載されています。

メール受信後1時間以内に、受信したパスワードを「パスワード入力」画面に入力いただき、必要事項の入力まで完了してください。

画面の案内に沿って、氏名や生年月日、住所、電話番号等を入力し、運転免許証等の本人確認書類を撮影後、画像データを送信します。

最後に開示手数料の支払方法を選択します。

実際に支払いがJICCで確認されたら、申込住所に開示結果を簡易書留(親展)・転送不要で郵送してくれます。

郵送で情報開示する場合

※画像をタップすると拡大できます

▼郵送での開示請求に必要なもの

- 信用情報開示申込書

- 手数料

- 本人確認書類

まずJICC公式サイトにて、信用情報開示申込書をプリントアウトして、必要事項を記入していきます。

必要事項を入力し、QRコード付きの開示申込書(PDF)を印刷して本人確認書類と手数料と一緒に送れば完了です。

プリンターが無いなど、印刷ができない場合にはスマートフォンによる開示申込にするか、コンビニエンスストアのマルチコピー機より申込書を取り寄せてください。

手数料は1,000円で、支払いは以下の2つのうちのいずれかです。

- クレジットカード(1回払いのみ)での支払い

- 定額小為替証書

本人確認書類は1点でOKなものと、2点必要なものがあります。

- 1点でOKなもの

運転免許証または運転経歴証明書

パスポート

写真付住民基本台帳カード

マイナンバーカード(個人番号カード)

在留カードまたは特別永住者証明書

各種障がい者手帳 - 2点必要なもの

各種保険証

各種年金手帳

住民票(発行日から3ヵ月以内)

印鑑登録証明書(発行日から3ヵ月以内)

戸籍謄本または戸籍抄本(発行日から3ヵ月以内)

送付先や、各種注意事項は公式サイトでご確認ください。

窓口で情報開示する場合

窓口は場所が限定的で、東京都台東区と大阪府大阪市だけです。

月から金(祝日・年末年始を除く)の10時~16時の間で個人信用情報の開示が可能です。

手数料と本人確認書類だけあればOKです。

事前に信用情報開示申込書を記入しておきたい場合には、QRコード付きの郵送用開示申込書(PDF)を作成し、印刷して持って言いましょう。

本人確認書類は1点でOKなものと、2点必要なものがあります。

- 1点でOKなもの

運転免許証または運転経歴証明書

パスポート

写真付住民基本台帳カード

マイナンバーカード(個人番号カード)

在留カードまたは特別永住者証明書

各種障がい者手帳 - 2点必要なもの

各種保険証

各種年金手帳

住民票(発行日から3ヵ月以内)

印鑑登録証明書(発行日から3ヵ月以内)

戸籍謄本または戸籍抄本(発行日から3ヵ月以内)

各種注意事項は公式サイトでご確認ください。

③KSCでの情報開示

KSCでの情報開示の方法について説明します。

日本学生支援機構や銀行(住宅ローン・カードローン)、信用金庫なでの利用履歴を調べたい場合は KSCに信用情報開示をしましょう。

情報開示の方法としては郵送のみです。

郵送での情報開示に必要なものと方法

▼KSCでの郵送の情報開示に必要なもの

- 登録情報開示申込書

- 手数料

- 本人確認資料(2種類)

登録情報開示申込書は以下のページよりダウンロードできます。

家にプリンターがない場合にはコンビニのマルチコピー機でダウンロードもできます。

開示手続きに必要な手数料は1,000円です。

現金ではなく、ゆうちょ銀行発行の「定額小為替証書」が必要なので、郵便局またはゆうちょ銀行直営店で調達しましょう。

本人確認書類として認められているものは以下の通りです。

氏名、生年月日が確認できる資料いずれかを2種類(うち1種類は現住所を確認できるもの)を同封して送ります。

※スマホの方は左右にスクロールしてご覧いただけます。

| 運転免許証 ※住所等に変更がある場合はうら面も |

有効期限内のもののコピー ※氏名や生年月日、住所がわかるようにコピー |

| 運転経歴証明書 ※平成24年4月1日以降交付のもの |

|

| パスポート ※現住所記載の面も |

|

| 住民基本台帳カード ※顔写真があるものに限る |

|

| 個人番号カード ※写真あり・おもて面のみコピー |

|

| 在留カードまたは 特別永住者証明書 |

|

| 各種健康保険証 ※現住所記載の面も |

|

| 公的年金手帳(証書) | |

| 各種障がい者手帳(証書) | |

| 戸籍謄本または抄本 | 発行日から3か月以内の原本 |

| 住民票 ※個人番号の記載のないもの |

|

| 印鑑登録証明書 |

※個人番号に関する「通知カード」は本人確認資料に当たりませんので注意してください。

以上必要なものを同封したら以下の送り先に送りましょう。

〒100-0005

東京都千代田区丸の内2-5-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

開示報告書が作成でき次第、センターから希望の郵送方法(本人限定受取郵便または簡易書留)で、1週間から10日ほどで送ってくれます。

開示した情報報告書の見方

開示した個人信用情報の見方を解説します。

CIC、JICC、KSCでそれぞれ違うのでひとつずつ説明します。

CICの開示情報報告書の見かた

※画像をタップすると拡大できます

CICの開示報告書は上の画像のような報告書です。

CICの信用情報開示報告書にはおもに「クレジット 情報」・「申し込み情報」・「利用記録」が載っています。

- クレジット情報:

クレジットやローン等の契約内容や支払い状況、残高などの情報 - 申込情報:

クレジットやローン等を申し込んだ際に、クレジット会社等が審査のために信用情報を確認した情報です。 - 利用記録:

クレジットやローン等の利用状況や返済状況を審査するために、クレジット会社等が信用情報を確認した記録です。

クレジット情報

クレジット情報には、個人情報や契約内容、入金状況、お支払い状況(終了状況など)などが記載されています。

契約内容は以下の8種類です。

※スマホの方は左右にスクロールしてご覧いただけます。

| 契約内容 | 説明 |

|---|---|

| クレジットカード | 月々の支払いを伴うクレジットカードの契約(会費等も含む) |

| 個品割賦 | 商品やサービスの代金を分割して支払う契約 |

| リース | 商品のリース料を支払う契約 |

| 保証契約 | 契約者が返済できない場合に保証会社等が返済することを取り決めた契約 |

| 無保証融資 | 保証のついてないキャッシングや貸付 |

| 保証融資 | 保証のついたキャッシングや貸付 |

| 住宅ローン | 住宅資金を借り入れた契約 |

| 移管債権 | 複数のクレジットカード契約を一本化したもの |

それぞれの項目において、支払いがきちんとされているかどうかを記号で示されています。

記号の意味は以下の通りです。

※スマホの方は左右にスクロールしてご覧いただけます。

| 記号 | 記号の意味 |

|---|---|

| $マーク | 請求通りに入金があった |

| Aマーク | 約束の日に入金がなかった |

| Pマーク | 請求額の一部だけ入金があった |

| Rマーク | 契約者以外から入金があった |

| Bマーク | 契約者の事情とは無関係の理由で入金がなかった |

| Cマーク | 入金されておらず理由もわからない |

| –マーク | 請求もなく入金もなかった クレジットの利用がなかった |

| 空欄 | クレジット会社などから情報の更新がなかった クレジットの利用がなかった |

入金状況に問題がなければ、一番上にある「$」の記号が並ぶことになります。

注意すべきは未入金を表す「Aマーク」と、請求額分を全額支払われていないことを表す「Pマーク」が記載されている場合です。

そのまま支払いを行わなければ「事故情報」として登録されてしまいます。

最後に終了状況です。

記載される内容は以下の通りです。

| 記載内容 | 状態 |

|---|---|

| 完了 | 支払いが完了してクレジット会社との契約が終了したもの |

| 本人以外弁済 | 保証人や保証会社から支払いが行われたもの |

| 貸倒 | カード会社が貸倒(支払い不能)と判断した |

| 移管終了 | 複数の契約を一本化するために契約が終了扱いになったもの クレジット会社等が、あなたとの契約(債権)を第三者に譲渡したもの |

| 法定免責 | 祖払いの免除が、法的に認められたもの(破産) |

| 空欄 | 契約が継続中のもの |

終了状況に貸倒や本人以外弁済、法定免責のいずれかが記載されていると、信用情報に傷がついた(金融事故)状態です。

申込情報

クレジットカードやキャッシング会社が新規申込みを受けたときに「申込者の支払い能力があるかどうか?」ということを確認します。

CICへ申込者の信用情報の照会をかけた事実が記録されている項目です。

- 氏名

- 生年月日

- 郵便番号

- 電話番号1

- 電話番号2など

が登録されており、信用情報の照会日時も記録されています。

利用記録

利用記録とは、契約途中に貸金業者やカード会社が契約者の信用情報を照会した記録のことです。

自社以外にどこからどれだけ借入していて、返済状況はどうか?ということを確認しており、利用限度額の増減などの参考にしています。

JICCの開示情報報告書の見かた

続いてJICCの開示報告書の見かたです。

JICCの信用情報開示報告書は以下の3種類に分かれています。

- 信用情報記録開示書(ファイルD)

- 信用情報記録開示書(ファイルM)

- 照会記録開示書

それぞれ説明します。

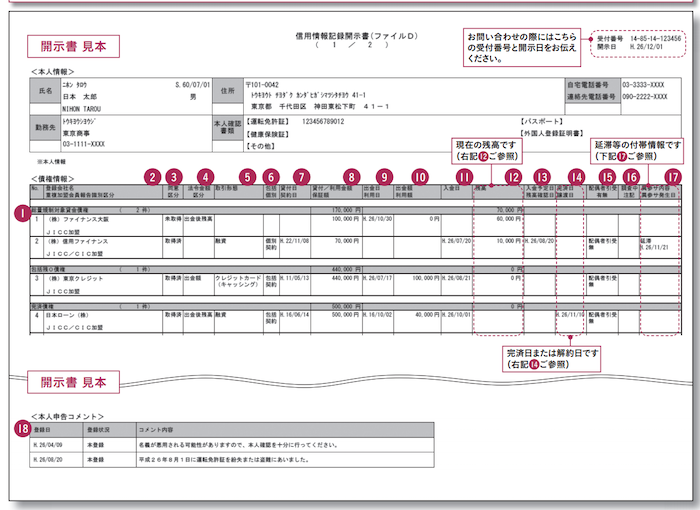

信用情報記録開示書(ファイルD)

※画像をタップすると拡大できます

- 契約している会社(貸金業者)

- 取引形態

- 契約日

- 借入残高

- 入金日

- 残高

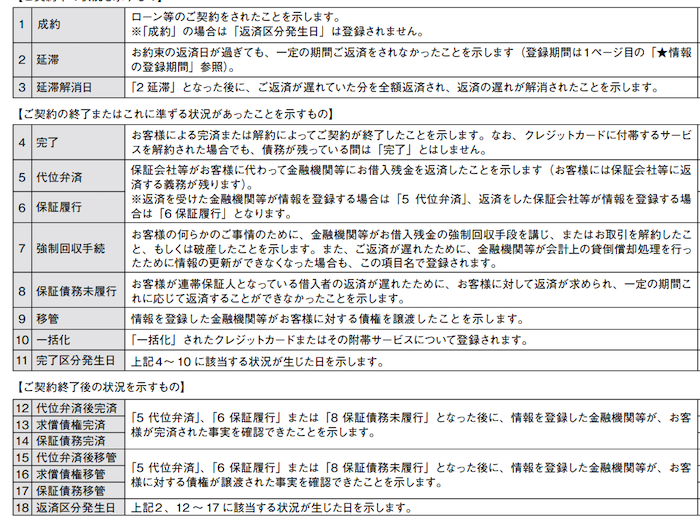

異動情報が載っているかどうか、については「異参サ内容/異参サ発生日(参考図だと⑰)」の項目を確認しましょう。

「異参サ内容/異参サ発生日」の部分に何かしらの記載があったら異動情報が掲載されており、いわゆるブラックリスト状態です。

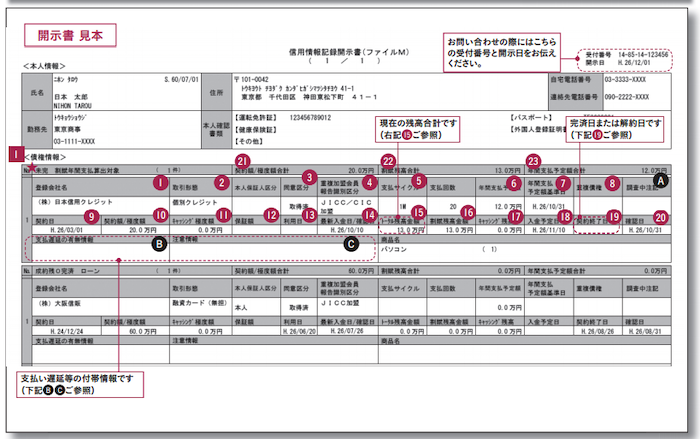

信用情報記録開示書(ファイルM)

※画像をタップすると拡大できます

- 登録会社名(契約したカード会社など)

- 取引形態(クレジット 、ローンなど)

- 支払いサイクル

- 契約額(限度額)

- 最新入金日

- トータル残高金額

- 割賦残高金額

- キャッシング残高

異動情報については「注意情報(遅延等にかかわる情報や法的手続きにかかわる情報)」の部分をチェックしましょう。

下記のような言葉の記載があればいわゆるブラック状態です。

- 保証履行

- 代位弁済

- 強制解約

- 返済条件変更、返済総額変更

- 延滞後貸倒

- 債権譲渡

- 債権回収

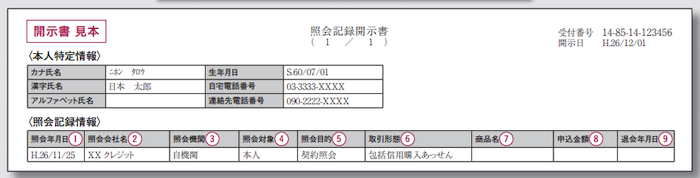

照会記録開示書

※画像をタップすると拡大できます

あなたの信用情報に対して照会をかけてきた会社や日時、その目的を記録しているものです。

たとえば、あなたが三井住友カードに申し込みをしたとき、三井住友カード側があなたの信用情報をチェックした、ということです。

KSCの開示情報報告書の見かた

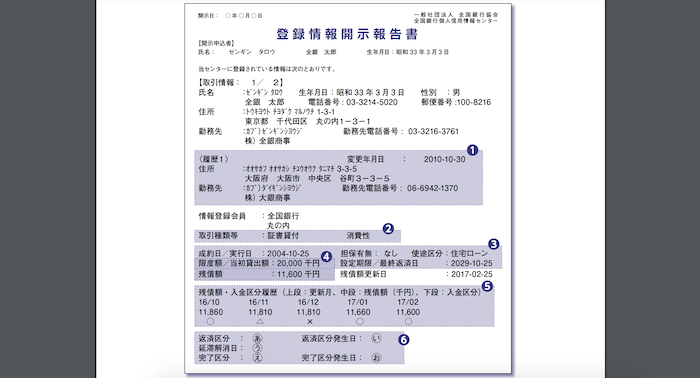

※画像をタップすると拡大できます

KSCの開示報告書は上の画像のような報告書です。

- 登録情報

- 取引の種類など

- 限度額や残債額

- 入金区分・残債額(最大2年分)

- 契約中の状況や終了状況

それぞれの契約において、支払いがきちんとされているかどうかを記号で示されています。

記号の意味は以下の通りです。

※スマホの方は左右にスクロールしてご覧いただけます。

| 記号 | 記号の意味 |

|---|---|

| ◯ | 請求通りに入金もしくはそれ以上の入金があった |

| △ | 請求額の一部だけ入金があった |

| × | 請求額の入金がなかった |

| P | 請求を受けた金額について、事情により入金がなかった |

| ー | 請求がなかった |

入金状況に問題がなければ、一番上にある「◯」の記号が並ぶことになります。

注意すべきは未入金を表す「×」と、請求額分を全額支払われていないことを表す「△」が記載されている場合です。

そのまま支払いを行わなければ「事故情報」として登録されてしまいます。

契約中の状況や終了状況は以下のように細かく記載されます。

※クリックすると拡大します。

代位弁済や保証履行、強制回収手続、移管などの記載があると、いわゆるブラックリスト状態です。

★JCBカード W:新規入会&利用で最大25,000円相当プレゼント!※1 ★ライフカード:初年度は還元率1.5%、海外利用で4%キャシュバック!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

自分以外にも個人信用情報機関に開示請求ができる人がいる

信用情報の開示請求は本人以外でも可能です。

もちろん誰でも出来るわけではなく、以下に当てはまっていればあなたの信用情報を開示請求出来ます。

- 任意代理人:本人の意思に基づいて信任される代理人のこと

- 法的代理人:本人の意思によるのではなく、法律の規定に基づいて任命される代理人のこと(未成年者の親権者・後見人な)

- 法定相続人

※今回はCICを例にして解説します。

任意代理人が開示請求する場合

本人から委任を受けた任意代理人が申し込む場合には、郵送での請求か、窓口での請求かで必要書類が異なります。

▼郵送の場合

- 信用情報開示申込書(代理人用)

- 委任状(委任者の実印の捺印が必要です)

- 委任者の実印の印鑑登録証明書(発行日より3ヶ月以内の原本)

- 委任者の本人確認書類

- 手数料1,000円分の定額小為替証書

▼窓口の場合

- 委任状(下記委任状に委任者の実印によるご捺印が必要です)

- 委任者の実印の印鑑登録証明書(発行日より3ヶ月以内の原本)

- 委任者の本人確認書類

- 手数料(現金1,000円)

郵送・窓口ともに開示情報報告書は「委任者本人に郵送」で届きます。

法的代理人が開示請求する場合

親権者または後見人などの法的代理人が申し込む場合には、郵送での請求か、窓口での請求かで必要書類が異なります。

▼郵送の場合

- 信用情報開示申込書(代理人用)

- 本人確認書類

- その他必要書類

親権者:ご本人との関係がわかる戸籍謄本

後見人:ご本人との関係がわかる公的書類 - 手数料1,000円分の定額小為替証書

▼窓口の場合

- 本人確認書類

- 手数料(現金500円)

- その他必要書類

親権者:ご本人との関係がわかる戸籍謄本

後見人:ご本人との関係がわかる公的書類

開示報告書は、郵送の場合には「法定代理人に郵送」となり、窓口の場合には「法定代理人に手渡し」です。

法的相続人が開示請求する場合

本人がなくなっている場合に法的相続人が申し込む場合には、郵送での請求か、窓口での請求かで必要書類が異なります。

また、窓口の場合には「配偶者・子のみ」なのでご注意ください。

▼郵送の場合

- 信用情報開示申込書(法定相続人用)

- 法定相続人の本人確認書類

- その他必要書類

申込者が法定相続人であることが確認できる証明書類

開示対象者が亡くなったことがわかる証明書類(除籍された 戸籍謄本、死亡診断書等) - 手数料1,000円分の定額小為替証書

▼窓口の場合

- 本人確認書類

法定相続人(配偶者・子)の場合:法定相続人の方の本人確認書類

法定相続人(配偶者・子)の法定代理人(親権者・後見人等)の場合:法定代理人の方の本人確認書類 - その他必要書類

法定相続人(配偶者または子)と開示対象者(亡くなられた方)との続柄が記載されている戸籍謄本

開示対象者が亡くなったことがわかる証明書類(除籍された戸籍謄本、死亡診断書等) - 手数料(現金500円)

郵送の場合には「法定相続人に郵送」され、窓口の場合は「申込者に手渡し」されます。

>>法的代理人が「郵送」で開示請求する場合(CIC公式サイト)

>>法的代理人が「窓口」で開示請求する場合(CIC公式サイト)

開示情報の削除・抹消請求が出来るケースと依頼方法など

情報開示をして、「異動情報を消してほしい」・「異動情報に間違いがある」という場合の対処法を説明します。

開示情報の削除・抹消請求の前に確認すべきこと

開示情報の削除・抹消請求の前に、まずは以下を確認してください。

業者間の債権譲渡などで契約内容の勘違い

「あれ、この貸金業者からお金を借りた覚えはない!」

と思ったときは「債権譲渡」の可能性があります。

カード会社などで返済を延滞している場合、契約者に変わって保証会社等が返済することがあります。

そのときに債権がカード会社から保証会社に移るため、身に覚えのない会社(貸金業者)が載っている可能性があります。

異動情報に「債権譲渡」と記載がある場合が業者間の債権譲渡が行われた証拠です。

開示情報の削除・抹消請求が出来るケース

では、実際に開示情報の削除・抹消請求が出来るケースを紹介します。

①そもそも情報自体が間違っている

かなり稀なケースですが、同姓同名などで誤って他の人の記録が掲載されている場合があります。

この場合、開示情報の削除・抹消請求が出来ます。

②正規の契約通り完済後、情報掲載期間が経過し過ぎているにもかかわらず情報が掲載されたまま

契約通り返済したのに情報が残っている場合は開示情報の削除・抹消請求が出来ます。

返済の開示情報に反映されるのには40日ほどかかる場合があります。

返済後すぐに情報開示したとしても残ってしまっている場合がありますのでご注意ください。

③正規の契約が満了できず、任意整理等で契約解消後情報掲載期間が経過し過ぎているにもかかわらず情報が掲載されたまま

自己破産や個人再生、特定調停、任意整理など、債務整理をすると異動情報が掲載されます。

しかし一定の期間(5年間を超えない期間)が経つとこれらの異動情報は消えるようになっています。

もしも一定の期間が超えても異動情報が残ってしまっている場合には開示情報の削除・抹消請求をしましょう。

④借金の最後の返済から5年以上が経過しており期間中に裁判を起こされていない

返済の催促をスルーし続けた結果、貸金業者が回収は無理だと判断したら貸倒として処理します。

その場合は「延滞後貸倒」という異動情報が載ります。

ただし、延滞後貸倒が載っても5年経てば異動情報は消えます。

延滞後貸倒が載ってから、5年間裁判を起こされることはなかったのにもかかわらず、異動情報が載ったままなら、開示情報の削除・抹消請求が出来ます。

※信用金庫・公庫・個人の場合は時効期間が10年の可能性もあります

貸金業者に対して 「借金を放棄します」という意思表示をしなければ、たとえ時効の期間が過ぎていたとしても、 借金の返済義務が勝手に無くなることはありません

開示情報の削除・抹消請求の依頼方法

実際に開示情報の削除・抹消請求の依頼方法を説明します。

ちなみに、弁護士を通しての正しい手続きと根拠で直接通知するとスムーズに事が運びやすいです。

CICの場合:開示情報の削除・抹消請求の依頼

CICでは公式サイトに以下のような記載があります。

信用情報の訂正・消去は、「登録元会社」のみ行う事ができます。

CICは、信用情報を”お預かりしている立場”ですので、内容を変える事ができません。

開示された信用情報の内容が事実と異なり心あたりがない場合には、登録元会社へお問い合わせください。

CICで開示情報の削除・抹消請求の依頼をする場合には、該当する会社へ連絡しましょう。

JICCの場合:開示情報の削除・抹消請求の依頼

JICCでは公式サイトに以下のような記載があります。

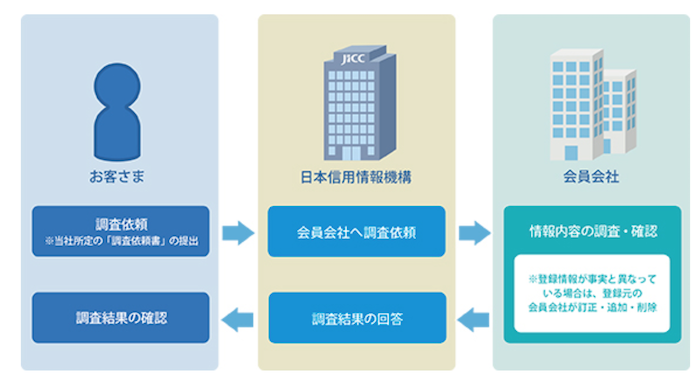

情報開示の結果、万一、身に覚えのない信用情報の登録があった場合や事実と異なる信用情報の登録があった場合は、JICCを通じて登録元の会員会社に登録内容の調査と必要な訂正を依頼することができます。

調査の結果、登録内容が事実と異なる場合は、会員会社が信用情報の訂正を行います。

調査依頼は、開示後2ヶ月以内に手続きする必要があります。

上記のようにJICCがが間に入り調査を行うため、急ぎの場合や、やりとりが複雑になるような場合は対象の情報を登録した会社に直接連絡することをお勧めします。

KSCの場合〜開示情報の削除・抹消請求の依頼〜

KSCでは公式サイトに以下のような記載があります。

開示報告書に掲載の内容が事実ではない場合、情報を登録した会員またはセンターに対し、異議を申し立てる事ができます。

ただし、登録情報の訂正、掲載内容が事実である場合は、登録削除はできませんので、ご注意ください。なお登録情報の訂正・削除は会員のみが行うことができます。

CICやJICCと同じで、KSCもあくまで信用情報を預かっている立場なので、直接、会社(貸金業者)に連絡するのを推奨します。

まとめ

以上、個人信用情報機関(CICやJICC、KSC)の登録情報・開示手順・ブラック期間について解説でした。

信用情報は専門的であり、一般的に知る機会がないようなことばかりで難しいかもしれません。

当記事が信用情報について、より深い理解を得る参考になったら幸いです。

今回詳細解説した信用情報機関

関連機関・関連情報

画像の出典

▼券種紹介記事はこちらから!

JCB CARD Wは学生の1枚目クレカとしてもオススメ!ポイント2倍・39歳以下限定でずっと年会費無料!

三井住友カード(NL)が登場!ナンバーレスで安心のデザイン・年会費無料・タッチ決済で最大5.0%還元で使いやすい

JALカードnaviは、旅行好きなら持つべき!学生でJALマイルが貯まる・保険もバッチリ。在学中は年会費無料・・・お得すぎる最強カード!?

クレジットカード何枚持つべき?平均枚数は3枚!選び方・整理のコツ

広告:三井住友カード学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★海外旅行に行くならこのカード★

海外利用分は4%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%・通常0.5%と普段使いでも得です。

★JALに乗る・JALマイルを貯めたいなら絶対持つべき★

学生限定で年会費無料・還元率1.0%以上!

旅行保険は国内外ともに自動付帯のバランスいいカードです。