筆者には学生時代、知らないうちにリボ払いで金利をたくさん支払うハメになった苦い経験があります。

そして社会人となってからも懲りることはなく、リボ払いを使っていました。

リボ払いは金利が大きく膨らむ可能性があるのがデメリットです。

残高はMAXで150万円以上ありましたが、すでに無事完済しています。

学生時代はリボ払いのことを知らずに完全に「損」をしていました。

社会人になってからはリボ払いの仕組みを理解した上で、やむを得ないシーンでのみ計画的にリボ払いを活用しています。

リボ払いの仕組みを知って使うか、知らないで使うかには大きな違いがあります。

今回はリボ払いの仕組み・メリット・デメリット・落とし穴などを、体験談を交えつつ解説します。

もし、緊急でお金が必要なら・・・

大手銀行のグループ会社がやっているキャッシング、プロミスの「初回30日間無利息サービス」を使うことも考えてみましょう!

広告:プロミス、SMBCモビット

そもそもリボ払いって何?何が危険なの?

まずはリボ払いがどんなものなのかをサクッと解説します。

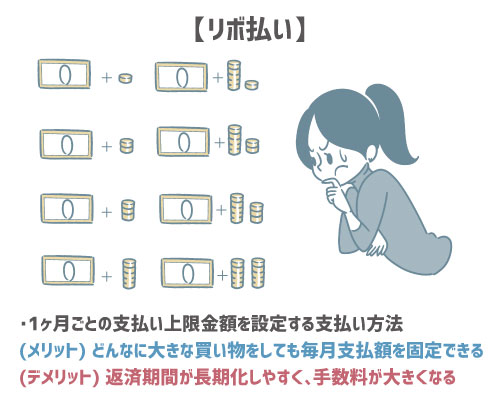

リボ払いの仕組み

リボ払いは正式名称「リボルビング払い」と言い、「毎月決まった金額+手数料」を支払う方法を意味します。

毎月の支払額は、カードによって自分で好きな金額を指定できることもあれば、カード会社によって決められることもあります。

リボ払いの具体的な支払い例

たとえば、月々の支払いを5,000円に設定してリボ払いを利用したとします。

30,000円の買い物をしたとしたら、毎月5,000円ずつ、残高の30,000円を支払い切るまで払います。

単純計算すると6ヶ月で終わりそうですよね。

しかし、リボ払いには金利が加算されるので、実際は「5,000円を6回+金利分」を支払うことになります。

金利(≒カード会社への手数料)は、カード会社ごとに違いますが、リボ払いの金利は年率15%程度のところが多いです。

1ヶ月あたりに支払う金額が少なければ、もっと支払い期間が延び、最終的な支払額も増えてしまいます。

リボ払いを確実に支払っていくには、なるべく1か月あたりの支払額を大きくするのがポイントです。

■クレジットカードの支払い方法:リボ払い・分割払い・一括払いって何?リボ払いは注意!できる限り一括で支払いしよう!

リボ払いのメリット

手元にお金がなくても買い物ができる

1番大きなメリットは「手元にお金がなくても大きな買い物ができる」ことでしょう。

何か大きな買い物をしたいけど、その分のお金がないときにはありがたいです。

単純にお金がないだけなら、リボ払いではなく分割払いが利用できないかも検討しましょう。

毎月の支払額が同じなので支払い管理が楽

リボ払いは毎月の支払額を決めてしまえば、それ以上の請求が来ることはありません。

決まった金額をマイペースに返済していきます。

たとえば、三井住友カードで、「毎月26日お支払い、元金定額コース1万円で、 9月1日から9月30日までに5万円をリボ払い」した例は以下の通りです。

2回目以降の支払いで、毎月1万円+利息を手数料として返済していくイメージです。

詳しい支払いシミュレーションを見たい方は、こちら(リボ払い-三井住友カード)をご確認ください。

リボ払いのデメリット

リボ払いにはメリットもありますが、デメリットの方が大きいと筆者は考えています。

当サイトも緊急時以外のリボ払いの使用は推奨していません。

リボ払いのデメリットはやはり「金利」です。

数回で返せば少額で済みますが、1ヶ月の支払額が少なく支払いが長期間におよぶと金利の支払額も大きくなります。

筆者は支払いが追いつかず、雪だるま式に金利が大きくなった経験があります……。

金利の実質年率はカード会社によって差がありますので、使う前に確認しましょう。

リボ払いの怖さを知らなかった大学生の頃の筆者

筆者はリボ払いの怖さを全く知らずに、大学生のころからリボ払いをしていました。

ちなみにリボ払いといえば、当時は三井住友カードのウリボーのイメージでした。

とくにリボ払いのデメリットなどは頭になく「毎月の支払いが安くて助かる」くらいにしか思っていませんでした。

学生の頃にリボ払いの怖さを知らずに毎月の金利が3,000円に

学生の頃は旅行にハマり、国内外問わずに旅に出ていました。

ある程度は貯金をしてから旅行に行くものの、海外に行くとついつい「せっかくの機会だから」とクレジットカード払いで散財してしまうクセがありました。

ある夏休みが終わる頃には、その散財が合計30~40万円にもなっていました…。

これを軽い気持ちでリボ払い※にしてしまったのが、リボ払いにハマるきっかけです。

※カード会社によって、一括払いで支払ったものもあとから「リボ払い」にできる機能がついています。

夏休みが終わっても「学生のうちしか遊べないから」と思って、友達とたくさん遊んだり、飲みに行っていた筆者。

リボ払いは月々1万円支払いに設定。

筆者の大学生時代は、年利18.0%のクレジットカードを使っていたため、残高40万円の月は金利が6,000円もありました。

つまり、月々1万円支払ったとしても金利があるため、元本は4,000~5,500円しか支払えていない状況でした。

返済し始めて数ヶ月経ち「え!?思ったよりも残高減ってない!」ということで、クレジットカード会社に問い合わせを入れたくらいです。

そこからは月々の支払いを多めに支払うようにしたことで、取られる金利を減らしながら返済しました。

※ちなみに現在は法律が変わり、多くのカードのリボ年利が15%になっています。

高い手数料を避けるなら、短期バイトで稼いで一気に返す方法もオススメです!

[2020バイト_シェアフル]

今でも使ってしまう理由は、金利がかかっても人生のアクセルを踏み込みたい場面があるから

学生の頃にリボ払いで痛い目を見た筆者ですが、社会人になった今でもあえてリボ払いを利用するシーンがあります。

リボ払いを利用することもあれば、キャッシングを利用してお金を借りることもあります。

それは、人生の「ここぞ!」というタイミングでアクセルを踏みたいときです!

この仕事にはいいスーツが必要、スペックの高いPCがあればもっと仕事ができる…。

こんなときは思い切って、リボ払いやキャッシングを利用してもいいでしょう。

ただし、リボ払いが追いつかなくなり、支払いが滞ってしまうことはあってはいけません。

しっかりと支払い計画を立てた上で、計画的に返済できることを前提にリボ払いなどは使いましょう。

リボ払いはあとあとで一括返済(繰り上げ早期返済)できるので、後日お金が手元に入ってくるのであれば、一時的にリボ払いをするのはOKだと考えます。

▼普段一括払い派の人で意図せずリボ払いになっていることがあります

ここ数ヶ月スマホ代が安いなぁと思ってたら勝手にリボ払いにされてて困ってる。

— Miduを (@explosion_931) April 11, 2023

、?!?!?、?

勝手にリボ払いみたいなのにされてて手数料取られてる😰😰😰— nemu (@shiranai28) April 11, 2023

チェックボックス欄の見逃し等で意図せずリボ払いになっているケースもあります。ご注意ください。

■繰り上げ返済について:クレジットカード(分割払い・リボ払い・キャッシング借入)の支払いを早めることはできるか?利用額の繰り上げ早期返済について

しっかり返済していたので、新しいカードが作れないことはなかった

筆者は、学生時代に30~40万円の支払い残高、社会人になってからも100万円近い支払残高がありました。

ですが、少額ながらもコツコツと返済してきましたので、新しいクレジットカードの作成には何ら影響していません。

実際、三井住友カードからは限度額150万円のクレジットカードを発行してもらっています。

▼筆者のカード情報の一部

リボ払いを利用しても、きちんと支払いをしていれば将来のカード作成で不利になることはそうありません。

※審査基準は非公開かつカード会社によりますので、一概にすべてのカードの審査に通過します、と約束できないことはご了承ください。

リボ払い脱出をきっかけにお金の管理も見直そう!

たまたま1回だけリボ払いをしただけなら、それは緊急事態なので仕方のないことです。

しかし、頻繁にリボ払いをしているようでしたら、1度家計の見直しをおすすめします。

マネーフォワードは家計簿アプリの大本命&ド定番です!!

2024年11月には、利用者数1,610万人を突破しました。

連携できる金融サービスの総数はなんと2,450個と業界No.1です。

マネーフォワードは、レシートを撮影するだけで自動的に支出情報を記録できます。

読み込んだデータから自動的にグラフを作成や支出分類が可能です。

とにかく手作業が少ないので、楽してクレジットカード管理をしたい方にオススメですよ。

マネーフォワードめっちゃ便利だな

— SGA (@sga_jp) February 24, 2025

全部手打ちの「らくな家計簿」からマネーフォワードにしたらめっちゃ楽ちんだなこれ。

無料期間2ヶ月だから終わったら使えないんだけど_(:3 」∠)_連携機能が便利で、もう全部手打ちのやつに戻れないかもしれない_(:3 」∠)_

自営業の父の確定申告もこれでやってほしい。(毎年あたしがやる)

— おなつまん (@onatsuman_dqx) January 28, 2025

マネーフォワードってアプリの存在は知ってたけど舐めてたわ。

とんでもなく便利。いろんな証券口座とか仮想通貨、拠出年金まで連携してくれるから自分の資産が一目でわかるね。

— けいといいます (@kei_pawapuro) January 25, 2025

広告:マネーフォワード

広告:マネーフォワード

どうしてもリボ払いを利用しないといけないとき、お得なカードはある?

では最後に、どうしてもリボ払いをしないといけない学生さんに向けたオススメカードを紹介します。

クレジットカードは数えられないほどあり、ベストなクレジットカードを見つけ出すことは大変です。

なので筆者が1枚に厳選しました。

「どうしてもリボ払い前提でクレジットカードを発行したい!」という時は、以下で紹介するカードを使ってみてください。

当サイトでは基本的にリボ払いおよびリボ払い専用カードを肯定していません。あくまで緊急時に使う支払い方法・カードとして考えてください。

リボ払いを使うのにオススメのクレジットカード:JCB CARD R

【JCB CARD Rの基本情報】

- 年会費:無料

- 還元率:常時2.0%以上と言っていいレベル

- 学生申し込み:可能

「JCB CARD R」は年会費無料であり、ポイント還元率が高いのが特徴のクレジットカードです。

リボ払い前提で使う場合のクレジットカードとして、「JCB CARD R」はオススメです。

ポイント還元率はリボ手数料の請求がない場合はポイントが2倍。

リボ請求がある月はなんとポイント4倍で実質2.0%以上(最高レベル)になります!

支払い方法は、リボ・分割・スキップ払いの「まとめ払い」が可能であり、いつでも簡単にご利用残高をまとめて支払えます。

普通に使っても還元率で2.0%以上の水準。スタバ・Amazon・セブン-イレブンでお得。<リボ払い専用カード>

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:J-POINT |

| ポイント還元率(最大) | 2.0% 条件:リボ払い手数料発生時は2.0%(通常時1.0%) |

| 発行スピード(最短) | ~3営業日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

■詳細:JCB CARD Rはリボ専用カード!うまく使えばポイント還元率は通常の6倍!?でもカード初心者にはオススメできない理由

まとめ:リボ払いは慎重に使おう!

リボ払いは「ここぞ!」という人生のアクセルを踏み込みたい場面や、今緊急でお金が必要なときに強い味方になってくれます。

しかしリボ払いの知識が少ない状態で、金利を余分に支払う、なかなか返済できないなど困った事態に直面することもあります。

リボ払いを使うときはキッチリ計画した上で使うようにしましょう!

リボ払いについて、学生にフォーカスして解説した記事もありますので、ぜひご覧ください。

- 学生が初めてのキャッシング!?どうしてもお金が必要なとき、リボ払いを使う・学生ローンを組む前に、やることまとめ

- クレジットカード(分割払い・リボ払い・キャッシング借入)の支払いを早めることはできるか?利用額の繰り上げ早期返済について

もし、緊急でお金が必要なら・・・

大手銀行のグループ会社がやっているキャッシング、プロミスの「初回30日間無利息サービス」を使うことも考えてみましょう!

広告:プロミス、SMBCモビット

広告:マネーフォワード

画像の出典

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★海外旅行に行くならこのカード★

海外利用分は4%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%・通常0.5%と普段使いでも得です。

★JALに乗る・JALマイルを貯めたいなら絶対持つべき★

学生限定で年会費無料・還元率1.0%以上!

旅行保険は国内外ともに自動付帯のバランスいいカードです。