新卒の初任給や社会人の貯金額の平均は?

社会人1年目になると学生時代よりも「貯金額」を意識し始めます。

そんな時に「世間の初任給や貯金額はどのくらい?」というのは気になるポイントですね。

※検索エンジンを提供する会社によると、初任給支給時や1年目が終わる3月頃に貯金に関する検索数が増えるらしいです!みんな気になるタイミングということですね。

▼クレジットカードで支払うのも節約のひとつ

★JCBカード W:【人気No.1】新規入会&利用で最大25,000円相当プレゼント!※1

★楽天カード:年会費無料、還元率1.0%の超有名なクレジットカード!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、楽天カード、三井住友カード

■詳細:JCBカード Wは学生1枚目にオススメ!高還元率・年会費無料・39歳以下限定のクレジットカード!【Amazon・セブン・スタバでお得】

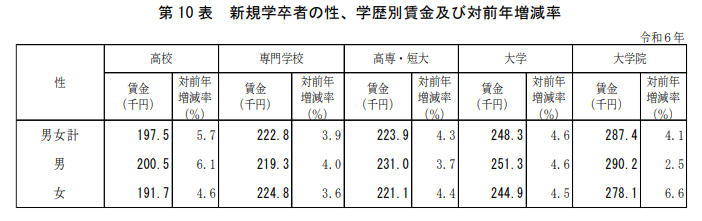

学歴別の初任給の平均

「厚生労働省」が公表している学歴別の初任給平均は以下の通りです。

▼クリック(タップ)で表を拡大表示できます

初任給は「高校」→「専門」→「高専・短大」→「大学卒」→「大学院卒」の順番で金額が高くなっています。

読者の方は大学卒が多いと思いますが、大学卒業後の初任給は「約24万円/月 前後」が平均となっています。

年齢別の貯金額の平均

次に、「厚生労働省」の「国民生活基礎調査」で貯金額を見ていきましょう。

令和4年のデータによると、世帯主の年齢が29歳以下の貯蓄額は「約245万円」が平均となっています。

※世帯あたりなので、親と同居している社会人個人の貯金額はわかりません(お家全体の貯金額が出ています)。

学生のころは貯金がなくても、社会人1年目にあたる24歳前後から29歳までに250万円ほどの貯金を蓄える人が多いということになります。

これは「平均値」なので、おそらく貯金10万円未満の方も結構いると思われます。

平均貯蓄額の250万円からかなり低く見積もっても、30歳までに100万円の貯金というのが一つの目標になりそうです。

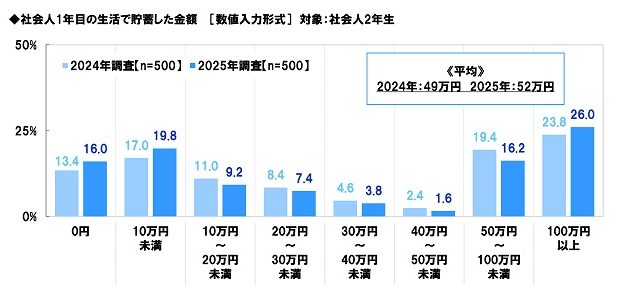

社会人1年目、これだけ貯金しました!

ソニー生命が2025年に行った調査によると、社会人1年目で実際に貯金した金額は「100万円以上」(26.0%)が最多でした!

▼クリック(タップ)で表を拡大表示できます

2025年調査では、100万円以上貯金できている層が、全金額の中で最も高かったです。

その一方で、全く貯金ができていない「0円」(16.0%)と1割以上あり、社会人1年目の時点ですでに貯金額の格差ができているように見えます。

社会人の生活費用の平均はどのくらい?

続いて生活費用の平均を推測してみましょう。

わかりやすくなるように、ある程度数字をまるめて単純化しています。

- 家賃:80,000円

- 携帯電話(本体代含む):4,000円

- ネット・水道・光熱費:15,000円

- 住民税:10,000円

- 食費:36,000円

- その他:30,000円

- 合計:175,000円

※1:会社の寮や家賃補助により家賃は大幅に抑えられる可能性が高いです

※2:都心で家賃補助がないと一人暮らしでも家賃は上記より遥かに高くなるでしょう

生活費用は「職業別」や「一人暮らし」など、生活状況によってかなり大きな差があります。

ざっくりと想像すると上記のような感じです。

誤差を考えても「月々150,000円前後の生活費」が最低でも必要そうですね。

大学卒業後の初任給で月々20万円の給料をもらっても、税金を含めて固定費を差し引くとほとんどお金が残らないという話をよく聞きますよ。

税金+生活費が15万円と考えると「ほとんどお金が残らない」という意見にもうなずけます。

これらを考えると、職場とライフスタイルにもよりますが以下のようなペースでお金を貯めるのがいいかもしれません。

- 1ヶ月1万円貯金で1年で12万円貯める

- 1ヶ月3万円貯金、12月と8月は貯金をお休みして1年で30万円貯める

- 1ヶ月3万円貯金+ボーナスも貯金して1年で50万円貯める

このあたりが、新卒1年目の貯金目標としては難しすぎず、貯まってる感があっていいのではないでしょうか?

最低でも1ヶ月1万円の貯金は頑張ってみたいですね。

貯金を進めるためには、収入に対して家賃等の固定費を調整することが根本的に大切です。

社会人1年目に新たな生活をスタートさせる場合は収入と固定費のバランスを細かく計算しておきましょう。

新社会人が目標とすべき貯金額

新社会人が目標とすべき貯金額はズバリ「100万円」です!

この金額の根拠となるのが「失業保険が給付されるまでの期間」です。

自己都合が理由で退職した場合、失業保険の給付までに申請から約2ヶ月程度(自己都合退職の場合)かかります。

つまり最短でも2ヶ月間は収入0円で生活しなくてはいけません。

1ヶ月の生活費がざっくり20万円として、2ヶ月で40万円。

退職を機に引っ越す方などもいるので、これに余裕をもたせて+60万円の100万円がいいでしょう。

社会人で貯金100万円を目指すには?

目標額である100万円を達成するために、社会人5年目の筆者が「貯金のコツ」を伝授します!

①クレジットカード、キャッシュレス払いを攻略すべし

キャッシュレス支払いをすることは、実は節約に大きくつながるのでぜひとも攻略してほしいポイントです!

日常の買い物や光熱費の支払いをクレジットカードなどで行い、ポイントをGETしていきます。

筆者はキャッシュレス払いで得たポイントをマイルに交換し、旅行時の飛行機代を無料にしています!

自分の生活に合ったクレジットカードを持とう

キャッシュレス支払いの代表と言えば「クレジットカード」です。

ついつい使い過ぎてしまう、お金の管理がしづらい、ということで活用しない人も多いのですが、実はかなり損をしています。

現金で支払っても1円も戻ってきませんが、クレジットカード支払いにするとポイントが獲得できます。

ポイントは現金のように使うことができるため、節約に繋がりますよ。

▼年会費無料&還元率1.0%のお得なカード

【最短5分発行※】年会費がずっと無料のカードでは最高クラスの実力。通常還元率1.0%なので日常的に使うだけでもお得+特典も豊富なカードです!※モバ即利用には、【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% |

| ポイント還元率(最大) | 10.5% |

| 発行スピード(最短) | 即日 |

CMで超有名、楽天カードマンでおなじみ年会費永年無料の楽天カード。楽天をよく使うなら絶対に持ちましょう。ポイントザクザク。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:楽天スーパーポイント |

| ポイント還元率(最大) | 16.5% 条件:楽天SPU最大利用時 |

| 発行スピード(最短) | ~1週間 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

▼特定店舗利用で還元率1.0%&イオンシネマの映画観賞券が1,100円(税込)

年会費無料!ミニオンズデザインのかわいいカード。USJで還元率10倍・いろんなお店で優待特典があり、入会者急増中のカードです。※高校生も、卒業年度の1月~3月であればお申込みいただけます。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 0.5% ポイント名:WAON POINT |

| ポイント還元率(最大) | 5.0% 条件:ユニバーサル・スタジオ・ジャパン®内の利用でWAON POINTが基本の10倍! |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):-

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:・イオンシネマの「シネマチケット(前売鑑賞券)」がいつでも1,100円(税込)!※沖縄・西日本の一部など、未出店地域(ご利用対象外)がございます。※特別鑑賞シネマチケット1,100円(税込)にてご購入いただけます。(年間購入可能枚数10枚) ※「ドリンク(Sサイズ)・ポップコーン(Sサイズ)セット引換券付きシネマチケット」が1,600円(税込)にてご購入いただけます。(年間購入可能枚数10枚) ※「ドリンク(Sサイズ)引換券付きシネマチケット(前売鑑賞券)」が1,300円(税込)にてご購入いただけます。(年間購入可能枚数10枚) ※本特典は「暮らしのマネーサイト」ログイン後、「イオンシネマ優待」ページ内「販売サイト」にてシネマチケットをお買い上げのうえ、有効期限内にACチケット情報を登録された座席指定分のみ適用となります。窓口料金での購入による差額返金などはいたしかねます。 ※「暮らしのマネーサイト」ログインには、イオンスクエアメンバーIDのご登録(無料)が必要となります。 ※イオンシネマ/シアタス以外の映画館や、「割引対象外」表示がある特別興行等ではご利用いただけません。 ※シネマチケットの購入は「本人認証(3Dセキュア)」登録済みのイオンカード(ミニオンズ)・TGC CARDのクレジット払いに限らせていただきます。 ※本特典の購入可能枚数は、対象カード会員さまが「販売サイト」へ初回登録を行った日を起算に年間30枚までです。 ※利用対象興行の3D/4D/IMAXなどの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金でご利用いただけます。 ※本特典はイオンエンターテイメント(株)が提供いたします。販売画面の記載事項も合わせてご確認ください。 ※転売・換金目的の利用が発覚した場合、本特典の利用を停止する場合がございます。 ※本特典内容は、予告なく変更・終了する場合がございます。

各クレジットカードには相性の良い店舗があります。

自分のライフスタイルに合わせたカードを選ぶことが何よりも大切です。

■クレジットカードの選び方:大学生(学生)はクレジットカードを何枚持つべき?選び方の基準は?

「クレジットカードを持っていない!」・「ポイント還元なんて知らなかった!」という方もこれを機会にクレジットカードを作ってみてはいかがでしょうか?

②出費を抑えるべし

貯金のコツは「収入を増やす」+「出費を抑える」の2大原則をマスターすることです。

収入を増やすことはすぐにできませんので、今すべきは「出費を抑える」ことです。

まずは直近1ヶ月の出費を書き出してみて、金額が大きく、カットすべき優先順位が高いものを削りましょう。

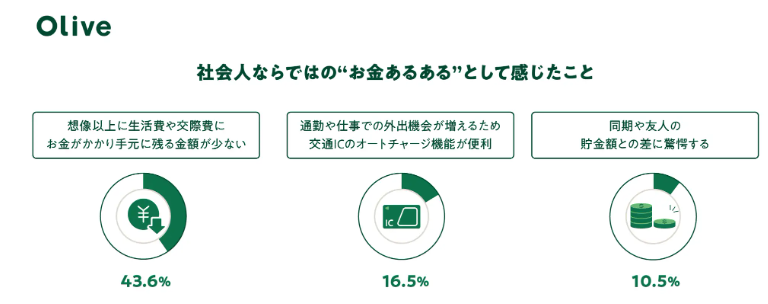

三井住友銀行の調査によると、社会人のお金あるあるとして、1位に「想像以上に生活費や交際費にお金がかかり手元に残る金額が少ない(40.5%)」が上がっていました。

当初の見積もりよりお金がかかると感じている人が多いようです。

1ヶ月の予算を組むときは、少し厳しめに支出を多く見積もっておくと安心でしょう。

■引用:25年卒の学生・新社会人ともに初任給の使い道、第1位は「家族や両親にプレゼントや食事」一方で、新社会人の41.5%は初任給を「貯金」していると回答!

月々の出費を箇条書きして節約できるところを探してみよう!

節約生活を始めるためには「今の現状」を把握しなければなりません。

最初に月々の出費をすべて箇条書きでリストアップしておき、その中で節約できる項目を探します。

一般的に「光熱費」や「水道代」「食費」などを節約することが多いようですね(無理はしないでくださいね)

プライベートも「ブランドバッグを買いたいけどレンタルでいいか」、などいろいろな節約方法を考えてみてください。

意外と節約できる出費は多いはずなので、まずは自分の出費と冷静に向き合ってみましょう。

収入と出費をきちんと管理しよう!

自分の収入と出費を把握したら、実際に、家計簿をつけるようなイメージでお金の出入りを管理しましょう!

とはいえ、家計簿は面倒。

そこでオススメなのが、スマホの家計簿アプリです!

- 家計簿アプリをインストール

- すべての支払いをキャッシュレスにする

- アプリが自動的に家計簿を作成してくれる

お金の出入りの可視化の精度を上げることで節約にもつながるはず!

広告:ワンバンク

広告:ワンバンク

■詳細:クレジットカード管理アプリ・おすすめのお金管理(家計簿)アプリもご紹介!

利用明細の見直しも重要

クレジットカードを利用するときは、利用明細(Web明細)も必ず確認するようにしましょう。

毎月先月のスケジュール、支払いを振り返り、反省すべき出費を書き出すとさらに洗練されていきます!

もしも無駄な出費が多かったら、自分なりの哲学を持ち、誘いに断る勇気も持つことも大事になってくるかもしれません。

貯金の目的(人生を豊かに変えるようなモノや体験への出費などなど)のために耐えましょう。

■参考:クレジットカードの利用明細(Web明細)は必ず確認!利用状況を把握するのが重要!

③給与収入以外で副収入を作るという選択肢

それなりに節約生活に成功できたら、次は「収入の底上げ」を頑張りたいですね。

一般的な企業では、昇給のタイミングや昇給金額の幅はだいたい固定されています。

給与の改定は年1~2回、という会社が多いのではないでしょうか。

そこでいきなり収入が倍になる職場など本当に稀です。

給料はゆるやかに上がっていきます。

このように、勤務先の収入だけでは簡単に貯金を増やすことができないところが難しいわけです。

「働いて稼ぐ」という方法以外にも買取やフリマを活用するなど、モノをお金に換えることも意識してみてはいかがでしょうか。

収入を増やす身近な4つの方法

簡単に実践できるお金の増やし方は以下の4つがあります。

- 買取やオークション

- フリーマーケット

- 定期預金など投資

- 副業

- 投資

一般的には本業をやりながらも副業をするという方法がスタンダードですね。

「働きたくない…」という場合はモノを売ったり投資をするという方法もいいでしょう。

投資にチャレンジしてみる

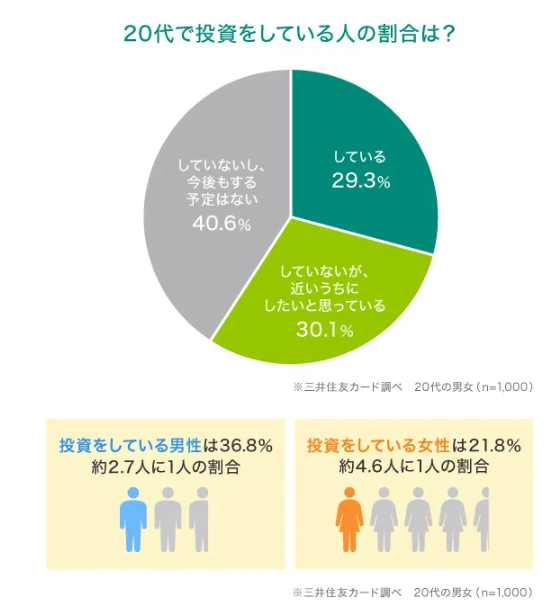

また、貯金だけでなく「投資」を行っている20代も多くいます。

三井住友カードの調査※では、「20代の約3割が投資をしている」という結果が出ました。

現在は投資していないものの、近いうちにしたいと思っている人も多く、「20代の約6割が投資に意欲的」だという結果も出ています。

■引用:20代の約3割が投資をしている!毎月の投資額はどれくらい?投資をしている理由は?FPがおすすめする投資方法も紹介-三井住友カード

クレジットカードで投資にチャレンジしてみる

クレジットカードには利用金額に応じたポイントが貯まる機能のほかに、お得に投資ができる機能をもったカードもあります。

Pool(プール)は、買い物をしながら、簡単に投資ができるクレジットカードです。

スマートフォンのアプリ上で年利2%※1のリターンを期待できる投資を簡単にはじめられます。

poolを運営している株式会社カンムの「バンドルカード事業ファンド」であれば、予定利回り2.0%※1、運用期間2ヶ月、1,000円~投資できます。

銀行預金は元本が保証※2されますが、その分利息は0.1%程度と非常に低いです。

poolで投資を行えば、元本や運用成果の補償はないものの年利2%※1と20倍ものリターンを狙えます。

また、カード利用時には1.0%のキャッシュバックが付与されるため、節約志向が強く今後資産運用を行いたい方にぴったりの1枚です。

※1:年率・税引き前。運用成果を保証するものではありません。

※2:預金保証制度により元本1,000万円までとその利息が保護されます。

広告:pool

広告:pool

【補足】貯金0円でもいいじゃない!という考え方も、大いに賛成します

「お金は使ってこそ意味がある!」という浪費主義の格言のような言葉があります。

貯金が難しい新卒の方にとって、とても共感できる考え方ではないでしょうか。

貯金をするとお金が貯まるので、将来の生活が安定しやすくなるメリットがあります。

しかし、貯金をするということは、現在の自分が使うお金を制限してしまうデメリットもありますよね。

お金をきちんと使うと「いいモノ」・「経験」・「体験」を得られる

お金を使いすぎると急な出費に対応できないデメリットがあるけれど、使った金額に見合う経験や体験を得られるという魅力もあります。

筆者は20代前半の頃に「海外旅行へいく」とか「欲しいものは欲しいと思ったらとにかく買ってみる」とか、とにかくたくさんお金を使いました。

貯金なんてまったくです。笑

いいスペックのPCを買う・参考書籍を買いまくるなど自己投資をやっていて本当に良かったです。

無謀なチャレンジをしやすい20代だからこそ「価値あるものにお金を使う!」というスタンスは大いに有りだと思います。

ある意味、20代の貯金は浪費なのかもしれません。

目的のない貯金は時間の浪費、という考えもある

基本的に安定した生活にはお金が必須なので、貯金をするとより将来の選択肢が豊かになる可能性はあるでしょう。

不測の事態が起こった場合の備えにもなります。

しかし、これといって目的を持たずに貯金をすると、本来なら得られた「経験」や「体験」を逃してしまう可能性があります。

- 「もしも、あの時にケチらず飲み会へ行っていれば素敵な男性に出会って今頃結婚してたかも?」

- 「もしも、あの時に飲み会へ行かずに貯金をすれば今日の晩御飯はステーキを食べられたかも?」

「たられば」は無限に思いつきますが、貯金をするのもお金を使うのも悔いのないように目的や計画を持つことが大切ですね。

100万円貯めたい人は、なぜ100万円を貯める必要があるのか?という目的を設定しましょう。

まとめ:貯金は計画を立てて進めよう!まずは100万円を目標に!?

今回は大学卒業後にあたる新卒社会人1年目の初任給や貯金額、その延長にある「貯金のコツ」や「お金の考え方」などを紹介しました。

貯金を進めるのであれば、目標や計画を立てて進めたいところです。

貯金の目標金額はアナタ次第。

目的も並べて設定して、いつも目に入る場所に書いておくといいと思います!

そのプロセスにおいて人生に欠かせない経験や体験がやってきた時は、思い切ってお金を使う方が有意義なときもありますよ。

▼クレジットカードで支払うのも節約のひとつ

★JCBカード W:新規入会&利用で最大25,000円相当プレゼント!※1 ★ライフカード:初年度は還元率1.5%、海外利用で4%キャシュバック!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

資料の出典

引用:令和6年賃金構造基本統計調査 結果の概況-厚生労働省

引用:2022(令和4)年 国民生活基礎調査の概況-厚生労働省

引用:社会人1年目と2年目の意識調査2025-ソニー生命

▼その他、オススメのコンテンツは下のリンクからどうぞ!

学生さんなら、以下の記事も貯金をする上で参考になります!

>>学生のうちに貯金100万円は可能なのか?一人暮らしでも達成できるその方法。お金は稼ぐことと、使うこと二面性で考えよう

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★海外旅行に行くならこのカード★

海外利用分は4%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%・通常0.5%と普段使いでも得です。

★JALに乗る・JALマイルを貯めたいなら絶対持つべき★

学生限定で年会費無料・還元率1.0%以上!

旅行保険は国内外ともに自動付帯のバランスいいカードです。