注意!

焦ってこの記事にたどり着いた方もいるかと思います。

落ち着いて対処すれば、大丈夫ですのでまずは冷静になりましょう。

「残高不足で引き落としができませんでした」

引き落としができないと、このような旨のメールや電話がカード会社からあります。

引き落としができなかったら、利息がついてしまうなどのデメリットがありますが、実はそれ以上に怖いことがあります…。

きちんと対処すれば大事にはなりませんので、落ち着いて1つずつ解決していきましょう。

▼緊急かつどうしてもお金が足りないときは…

もし、緊急でお金が必要なら・・・

大手銀行のグループ会社がやっているキャッシング、プロミスの「初回30日間無利息サービス」を使うことも考えてみましょう!

広告:プロミス、SMBCモビット

▼最短即日発行できるACマスターに救われた方もたくさんいます!

即日発行可能・年会費ずっと無料。これまでクレジットカードを持てなかった人&急ぎでクレカが必要な方はチャレンジしてみましょう。<リボ払い専用カード>

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 0.25% |

| ポイント還元率(最大) | 0.25% |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):-

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

クレジットカードの支払いが残高不足だった!再度引き落とされる?どうなる?

はじめてクレジットカードの支払いができなかった方は「これからどうなるのか」を知っておきたいですよね。

【残高不足を起こしたときの主な疑問】

- 期限後でも口座に現金を入れれば再度引き落としされるの?

- 期限後に口座に現金を入れたのに引き落としがされないんだけど!?

- なにをしたらいいの!?なにもしなくてもいいの?

支払日の残高が足りなかったからといって、すぐに督促の電話やハガキが来るわけではありません。

ただし、カードの利用が一時停止されることもあるため、迅速な対応が重要です。

なお、期限後の入金に関してですが、一部金融機関では当日の15時までの入金なら再度引き落としされる可能性があります※。

※自動的に再引き落としされるかどうかは、カード会社や金融機関ごとに異なります。再振替を行わないカードも多いため、必ずカード会社に連絡して支払い方法を確認してください。

クレジットカードの支払いが残高不足で支払えなかった時に【最優先】でやるべきこと

最優先でやるべきことは「カード会社への連絡」です。

残高不足に気づいたらすぐに連絡してください。

詳しい連絡方法は次の章で説明していきます。

電話番号はクレジットカードの裏面に書かれています。

スマホやPCで「〇〇カード 連絡先」と検索してもOKです。

最優先でやるべきなのは「カード会社への連絡」

当日の引き落としができなかった場合、後から勝手に銀行口座に入金しても自動では引き落とされません。

残高不足時の対応はカード会社によって異なります。

まずは、カード会社に連絡し「支払方法」と「不足額」を聞きましょう。

【残高不足時の主な支払い方法】

- 後日、自動的に引き落とされる

- 所定の口座に振り込む

- コンビニなどで支払う

カード会社により、不足額の支払い方法は異なりますので、きちんと指示に従ってください。

引き落とされなかったあとで大切なのは誠実な行動

クレジットカードの使用は、「カード会社にお金を立て替えてもらっている」ということです。

私たちは、期日(支払日)にきちんとお金を支払う約束でカード会社と契約をしています。

うっかりとは言え、その約束を破ってしまったときは「誠実な行動」が重要です。

たまに、「未払いの対応はカード会社から電話やハガキ(催促状)が来てからOK」と書かれているwebサイトがありますが、それでは遅いです。

支払いが遅れたという情報は記録として残るため、自分のためにも気づいた時点ですぐに連絡するようにしましょう。

支払いが間に合わなかったときの事務手数料とは?

クレジットカードが決めた毎月の支払日に支払いが間に合わなかった場合、多くのカード会社で「事務手数料(=回収事務手数料と表記されることもある)」が請求されます。

この費用は、再度の請求手続きにかかる事務費用に対する手数料です。

決められた支払日に間に合わないときは、事務手数料がかかると認識しておきましょう。

なお、事務手数料の金額は各カード会社によって異なります。

▼事務手数料(2025年9月時点)

- JCBカード:440円(税込)

- 三井住友カード:495円(税込)

- 三菱UFJカード:495円(税込)

- 楽天カード:275円(税込)

もしもお金が足りず、クレジットカードの支払いができない場合は…

仮に、お金が足りずにクレジットカードの支払いができない場合、支払いのスケジュールを変更してもらいましょう。

カード会社によってできることは異なりますが、たとえば支払いを「分割払い」や「リボ払い」に変えてもらえることがあります。

余分に金利はかかってしまいますが、信用情報が傷つく※のに比べたら被害はかなり少ないです。

※支払いの遅延日数が61日以上になったり、頻繁に支払い遅延を起こしたりしている人は、将来的に新規カードの発行が難しくなることがあります(後ほど解説します)

カード会社側の最大のリスクは貸し倒れなので、きちんと支払う姿勢を見せるのも大切です。

もしも「支払いに困った!」という場合には、以下の記事を参考に対策を考えてみてください!

確認すべきことや、対処方法などをまとめています。

>>クレジットカードの請求が払えない、引き落としまで現金が間に合わない…そんなとき確認すべきこと・対処法をまとめました。(まずは落ち着いて)

最終手段①:初回無金利のキャッシングで乗り切ろう

もしもどうにもすぐに支払えない場合は、キャッシングや消費者金融からお金を借りて、対応しましょう。

利用するサービスによっては、1ヶ月間無金利でお金を借りられるというようなキャンペーンを開催していることがあるので利用しやすいです。

クレジットカードの返済が遅れると信用情報が傷つくだけではなく、金利もかかってくるので、初回無金利のキャッシングは救いの手になってくれるはずです。

注意!

借金のための借金になるため、1ヶ月以内にお金が確実に入ってきて返済できる目処が立っていない場合は使わないでください。

もし、緊急でお金が必要なら・・・

大手銀行のグループ会社がやっているキャッシング、プロミスの「初回30日間無利息サービス」を使うことも考えてみましょう!

広告:プロミス、SMBCモビット

広告:アコム

広告:アコム

最終手段②:若干の不足ならバンドルカードの「ポチっとチャージ」もアリ

「キャッシングはなんだか抵抗感がある…」

「キャッシングするほどの金額でもないんだよな」

こんな方にオススメなのが、バンドルカードの「ポチっとチャージ」です!

▼ポチっとチャージはこんなサービス(動画でわかります)

プリペイドカードのバンドルカードに、最大50,000円をポチっとチャージできます。

簡単に言うと、手元にお金がなくても前借でお金が入ったカードが作れるサービスです。

- ほかの支払いをポチっとチャージでチャージしたバンドルカードで支払う

- 浮いたお金でクレジットカードの代金を支払う

こうすることで手元の現金を支払いに回せます。

■バンドルカードについて詳しくはこちら:バンドルカードは10代・学生に大人気!コンビニで現金チャージOK・使い方・支払い方法など徹底解説

最終手段③:発行スピードが早いACマスターを作る

最終手段②と似たような考え方で、直接お金を借りるのではなく、「新しいカードを作る→生活費をカード払いにする→手持ちのお金を支払いに回す」という方法です。

ACマスターはクレジットカードの中でも最速レベルの「即日発行」が可能です。

手持ちの現金では不安、今のクレジットカードでは枠に余裕がない、そんなときはACマスターを使って資金繰りをしてみてください。

広告:アコム

※営業時間:9:00~21:00/年中無休(年末年始は除く)

クレジットカードで残高不足により引き落としできなかったときのリスク

請求額分のお金が引き落とし口座に入っていなかったら、引き落としが実行できず、【未払い】ということになってしまいます。

未払いが原因で起きることの一番大きな問題は「信用情報が傷つく」ということです。

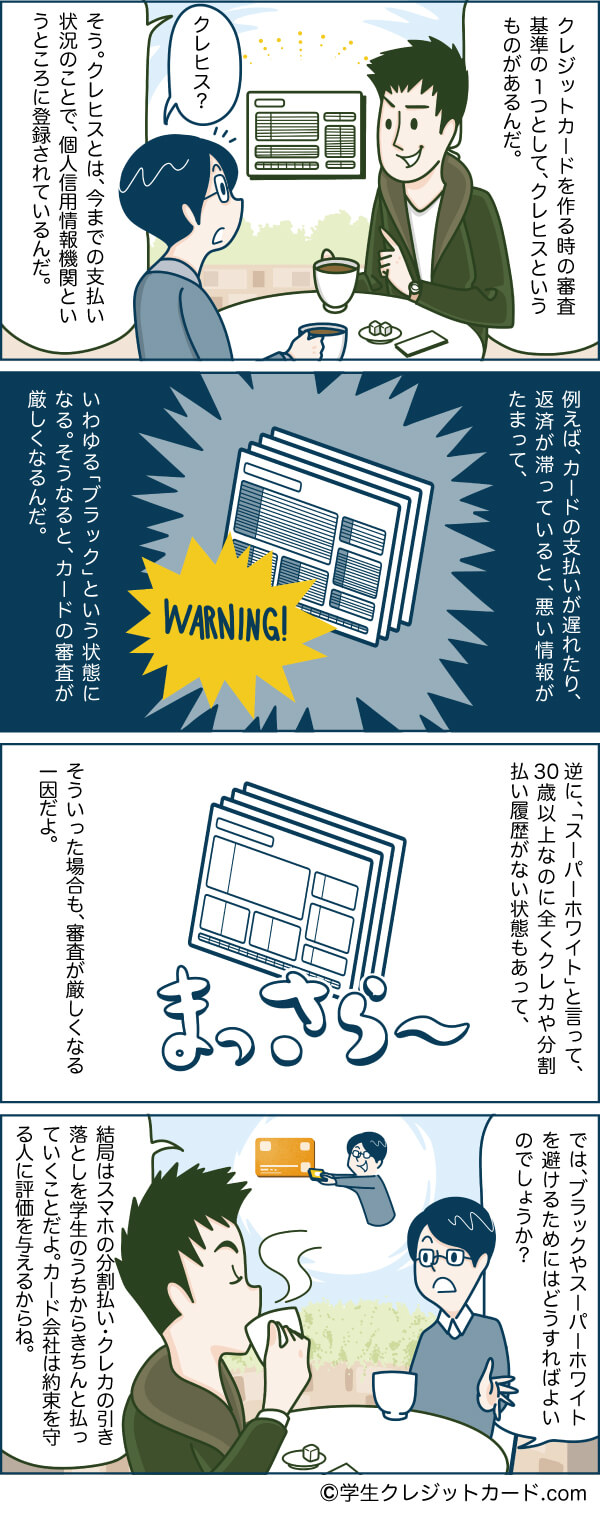

信用情報について簡単に解説

信用情報には、過去のクレジットカードやローンの支払い履歴や借金額などが載っています。

クレジットヒストリーと呼ばれることもあります。

※ざっと4コマ漫画で学んでみましょう。

実際の信用情報には、以下のようなマークでカード利用の現状が示されています。

| 記号 | 記号の意味 |

|---|---|

| $マーク | 請求通りに入金があった |

| Aマーク | 約束の日に入金がなかった |

| Pマーク | 請求額の一部だけ入金があった |

| Rマーク | 契約者以外から入金があった |

| Bマーク | 契約者の事情とは無関係の理由で入金がなかった |

| Cマーク | 入金されておらず理由もわからない |

| –マーク | 請求もなく入金もなかった(クレジットの利用がなかった) |

| 空欄 | クレジット会社などから情報の更新がなかった(クレジットの利用がなかった) |

引き落としがされないと、「A」がついてしまいます。

3ヶ月以上延滞が続いた場合、あなたの信用情報に「異動」と記載されるようになるのですが、これがいわゆる「ブラックリスト」です。

実際にはブラックリストという名前のリストはありませんが、異動が付いた状態をブラックリスト入りと一般的には呼んでいます。

目安としてだいたい61日以上または3ヶ月間に渡り未払いが続くと、信用情報に「異動」が載ります。

■信用情報に関する詳しい解説:クレヒス(クレジットヒストリー)のブラック・スーパーホワイトとは?回復期間・修行・クレヒスがない人の作り方も公開!

クレジットカードの未払いで信用情報が傷つく

カードの未払い状態が長引くと、上記で解説した信用情報が傷つくだけでなく、クレジットカードの強制解約にもつながります。

最終的には、新規のクレジットカードが作れない、銀行ローンが借りれないという不都合につながるケースもあるため、早期に支払いましょう。

たった一度、クレジットカードで残高不足により引き落としできないだけでは、信用情報に異動と載らない(ブラックリスト入りしない)ので安心してください!

うっかり支払日を忘れることは誰しもがあります。

重要なのは、未払い状態を長引かせないことです。

■詳細:クレジットカード延滞・支払い遅延は絶対NG!審査に影響・61日以上で信用ブラックに…?

クレジットカードの支払いで残高不足にならないための対策

この記事を読んでいるということは、残高不足になった時の対処法を求めていたことでしょう。

1回は誰でも起こりうることなので、今後はないように対策をしましょう!

①引き落とし日と請求額を把握すること

残高不足にならないために、日頃から「引き落とし日」と「請求額」を把握するように努めましょう。

請求額を把握するには「締め日」と「支払日」の関係を理解しておく必要があります。

クレジットカードには、支払い額の計算をする「基準日」が設定されており、これを「締め日」といいます。

そして、クレジットカードで買い物したお金を支払う日を「支払日」といいます。

たとえば、毎月1日から月末までに利用した分を翌月15日に支払うカードをもっているとしましょう。

【締め日と支払日のポイント】

- 締め日:カードを利用した日の基準となる最後の日(今回の例では月末)

- 支払い日:カードの利用額が請求される日(今回の例では翌月の15日)

ポイント!

引き落とし日が近づいてくるとカード会社からメールが来る設定にできるカード会社も多いです。アラートとして使うといいですよ。

②払えないのに使うべからず

根本的に延滞は「使い過ぎ」が理由なケースが多い印象があります。

バイトの収入やお小遣いなどから「払えるのか?」を計算しながらクレジットカードを使うことは大事です。

延滞によるデメリットやリスクを知って、恐怖を味わうというのも防止策としては効果的かもしれません。

③自己管理を見つめなおそう

クレジットカードの延滞が起こる理由は色々と考えられます。

- 銀行口座を複数持っている

- カードの枚数が多い

- 仕事の掛け持ちで振込先が違う

どんな状況であれ引き落としの残高不足は「自己管理」が原因です。

複数枚カードを持っている場合は、引き落とし口座を統一するなど管理方法を見直すのもいいでしょう。

まとめ:クレジットカードの支払い金額と口座残高は必ず確認しよう!

もしもクレジットカードの引き落としができなかったときは、誠実な行動をするようにしましょう!

実は筆者は、クレジットカードの引き落としができず、その後の催促にも気づかなくて1ヶ月間以上も滞納してしまって不安な思いをしたことがあります。

筆者のようにそもそも引き落としができないという状況にならないために、毎月きちんと引き落とし金額と口座残高の確認をするようにしてください。

Web明細の確認は必須です!

クレジットカードは適切に使うとかなり便利なアイテムですが、それも信頼の上に成り立っているので、最低限のルールを守るように心がけましょう。

▼最短即日発行できるACマスターに救われた方もたくさんいます!

即日発行可能・年会費ずっと無料。これまでクレジットカードを持てなかった人&急ぎでクレカが必要な方はチャレンジしてみましょう。<リボ払い専用カード>

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 0.25% |

| ポイント還元率(最大) | 0.25% |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):-

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

▼券種紹介記事はこちらから!

JCBカード Wは学生の1枚目クレカとしてもオススメ!ポイント2倍・39歳以下限定でずっと年会費無料!

三井住友カード(NL)が登場!ナンバーレスで安心のデザイン・年会費無料・タッチ決済で最大5.0%還元で使いやすい

JALカードnaviは、旅行好きなら持つべき!学生でJALマイルが貯まる・保険もバッチリ。在学中は年会費無料・・・お得すぎる最強カード!?

クレジットカード何枚持つべき?平均枚数は3枚!選び方・整理のコツ

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★海外旅行に行くならこのカード★

海外利用分は4%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%・通常0.5%と普段使いでも得です。

★JALに乗る・JALマイルを貯めたいなら絶対持つべき★

学生限定で年会費無料・還元率1.0%以上!

旅行保険は国内外ともに自動付帯のバランスいいカードです。