(!)注意:この記事は「日本語(にほんご)」で解説してあります。

もし、読者の方の周りに外国人・留学生の方がいらっしゃいましたら、下記の記事(英語版:English)をご紹介ください。

■やさしい日本語(にほんご)で読みたい人(よみたいひと):おしてください

日本語版・英語版の内容に違いはありませんので、ぜひ外国人・留学生さんのクレジットカード作成をお手伝いしてあげてください。

外国人・留学生はクレジットカードを作るのが難しい?

実は、外国人・留学生であっても仕事や留学で長期滞在している方なら、比較的簡単にクレジットカードを作れます。

基本的に外国人や留学生がクレジットカードを作るときは「在留資格」と「在留期間」がポイントになります。

中長期滞在者になると「銀行口座」や「住まい」などを持っていればクレジットカードの申込みは可能です。

「どっちも持ってない私はどうすればいいの!?」

そんな方は、「バンドルカード」というプリペイドカードを代わりに持つことをオススメします。

コンビニで現金からチャージし、クレジットカードのような使い方ができるカードです。

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。 広告:バンドルカード

広告:バンドルカード

記事の後半でも詳しく解説しています。

■参考:バンドルカードは10代・学生に大人気!コンビニで現金チャージOK・使い方・支払い方法など徹底解説

短期滞在者はクレジットカードを作れない

クレジットカードが作れるのは、中長期以上の滞在予定がある方のみです。

短期滞在者(1ヶ月程度の語学留学など)はクレジットカードを作れません。

なぜ作れない?

2012年7月から「外国人登録制度が廃止」→「在留管理制度がスタート」しました。

この制度では、3ヶ月以下の短期滞在者に対しては「在留カード」が与えられません。

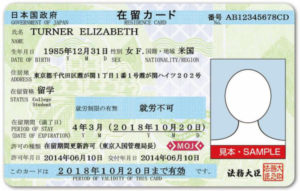

「在留カード」とは日本に中長期的に滞在している外国人が、身分証明書として使うカードです。

【在留カード見本】

基本的に、クレジットカードの作成には銀行口座が必要です。

銀行口座の開設には在留カードが必要なため、在留カードを持たない外国人は口座を開設できず、結果としてクレジットカードも作れません。

なぜ身分確認が必要なの?

銀行口座の開設時に身分証明書が必要なのは、マネーロンダリング※を防止するためです。

金融機関やクレジットカード事業者などは、「犯罪収益移転防止法」に基づき本人確認を義務づけられています。

※マネーロンダリング:資金洗浄を意味します。犯罪などによって得られた汚いお金を他人名義の口座などを転々とさせることで、出どころをわからなくさせる手段です。

仕事をしていればクレジットカードの発行は簡単

基本的に日本で働いている外国人の方は「技術」や「技能」など、何かしらの在留資格(就労ビザ)を持っていることと思います。

就労ビザがあり、仕事を持っている方なら、「在留カード」や「住民票」などの書類は簡単に準備できるはずです。

また、クレジットカードの申込条件でよく見かける「安定した収入があるか」という項目も簡単にクリアできます。

(実際に審査に通るかは別として)仕事をしている外国人が、日本のクレジットカードに申し込むことは比較的簡単です。

留学生も学生OKのカードなら申し込める

日本のクレジットカードには「学生でも申し込めるカード」があります。

これらのカードには「安定した収入があるか(働いているか)」という申込資格はついていません。

実際に、日本人学生に人気の「三井住友カード(NL)」の申込資格を見てみましょう。

【入会対象者】

満18歳以上の方(高校生は除く)

※未成年の方は親権者の同意が必要です。

引用:三井住友カード(NL)

申込資格はたったこれだけです。

収入に関する条件はありません。

アルバイトはしていなくていいの?

留学生は「留学」という在留資格なので、持っているビザは就労ビザではありません。

ただし、留学の在留資格で6月以上の在留期間を与えられた場合、資格外活動許可の申請を行うことでアルバイトが可能です。

許可がおりれば、原則として「1週・28時間以内」や「長期休業期間中・1日8時間以内」といった範囲で働くことができます。

上記のような、学生専用クレジットカードの場合、基本的には収入の有無は審査に大きく影響しません。

ただし、もしアルバイト収入がある場合は、申込欄に記入しておくと審査をより有利に進められるでしょう。

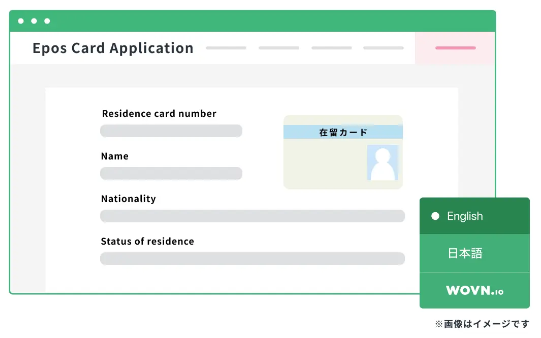

外国人専用クレジットカード:GTNエポスカード

エポスカードから外国人専用クレジットカード「GTNエポスカード」が出ています。

本カードは英語を含む4言語で申し込みができます。

- 英語

- 簡体字

- 繁体字

- ベトナム語

母語で申し込める方増えて、今まで以上に在留外国人にとってカードを作りやすい環境ができました。

もし、読者の方の周りに外国人・留学生の方がいらっしゃいましたら、ぜひ本カードの情報をお伝えください。

▼申込画面のイメージ

■出典:金融包摂に向け、外国人専用クレジットカード「GTNエポスカード」の申込画面を WOVN で多言語対応-PRTIMES

外国人がクレジットカードを作るときの必要なもの

カード会社によって外国人がクレジットカードを作る際の必要なものはさまざまですが、どの会社でも共通して「銀行口座」と「住所」は必要です。

【日本でクレジットカードを作るときに必要なもの】

- 銀行口座

- 住所

- 携帯電話や固定電話

- 在留カード

- 特別永住者証明書

住所はもうすでに決まっているかと思うので、問題は銀行口座ですね。

銀行口座の作成には、前述の通り「身分証明書」が必須です。

使用できる主な身分証明書を確認しておきましょう。

繰り返しになりますが、銀行口座を作れない短期滞在者はクレジットカードを作ることができません。

在留カード

外国人が日本で身分を証明するためのものとして、もっとも一般的なものが在留カードです。

在留カードには氏名・住所などの基本情報のほか、在留資格や在留期間なども確認できるため、外国人にとって1番使う機会が多い身分証明書でもあると思います。

>>在留カードについては「法務省-入国管理局」のページをご覧ください(全26言語に対応しています)

特別永住者証明書

特別永住者証明書は1991年11月1日に施行された「日本国との平和条約に基づき日本の国籍を離脱した者等の出入国管理に関する特例法」という法律によって認められている在留資格です。

第二次世界大戦が終わったあと、日本の領土であった国々が独立することになり、その際に各国に移住していた日本人は日本国籍を失うことになりました。

そこで、1991年にかつて日本人であった人に在留資格を認める法律を制定するに至り、その対象者に交付されるのが特別永住者証明書です。

特別永住者証明書は取得しようと思って入手できるものではありません。

特別永住者証明書を持っている方は、これを身分証明書として使う機会が多いと思います。

>>在留カードについては「特別永住者証明書とは?(出入国在留管理庁)」のページをご覧ください

クレジットカード取得までの流れ

中長期以上の滞在者はクレジットカードに申し込めるとわかったところで、取得までの流れを見ていきましょう。

【クレジットカード取得までの流れ】

- 在留カードの入手

- 銀行口座の開設

- クレジットカード申込

大きくわけてこの3STEPがあり、この順番通りに申し込みなどをしていきましょう。

銀行口座は各社によってさまざま

クレジットカード代金は銀行口座からの引き落としです。

クレジットカードの申込時には、銀行口座の入力も必要なのでまずは銀行口座を作成しましょう。

注意点①身分証明書には在留カードを使おう

銀行のホームページを見ると、身分証明書としてパスポートもOKしているところがあります。

ただ、在留期間を確認されることがあるので、在留カードをもっていくのが1番いいです。

在留期間(満了日)までの残存期間が3ヶ月未満の場合、口座開設ができない可能性があります。

注意点②通称(通名)は使えません

銀行口座は通称(通名)ではなく、本名で開設するのが一般的です。

外国人の方であっても、母語の名前での登録になります。

三井住友銀行の場合

![]()

Q:外国籍ですが、口座開設できますか?

A:はい。日本国籍でない方も、口座開設が可能です。

ただし、申込内容によっては、口座開設ができない場合やお取引に制約がかかる場合がございます。

みずほ銀行の場合

![]()

Q:外国籍で口座開設する方法を教えてください。

A:以下いずれかの方法で口座を開設することができます。

・インターネットで口座開設

・店舗で口座開設なお、在留カードをお持ちのお客さまは、在留期間等の確認をさせていただくため、在留カードのご提示をお願いしております。詳しくは以下をご確認ください。

三菱UFJ銀行

Q:国籍が日本国籍以外だが、「スマート口座開設」で口座開設をしたい。

A:日本国籍以外の方または二重国籍の方は、窓口での取引確認が必要なため、「スマート口座開設」をご利用いただけません。

お近くの店舗にご来店のうえ、ご相談ください。

外国人留学生にオススメのクレジットカード

銀行口座が開設できれば、クレジットカードに申し込むだけです。

クレジットカードの申込画面や申込書類は基本的にすべて日本語表記です。

社会人の方なら同僚に、留学生の方ならサポートセンターの方などに手伝ってもらうのがオススメです。

申込画面は、外国人が申し込むことを想定して作られていません。

審査のことを考えるとなると、なるべくすべて回答したいので、不明点は事前にカード会社に問い合わせるといいでしょう。

三井住友カード(NL)【学生でも申し込める!】

「三井住友カード(NL)」は、年会費無料でポイント還元率0.5%のカードです。

メガバンクの三井住友銀行系列のカード会社が発行しているので安心して使えますよ。

セキュリティもしっかりしていると評判です。

三井住友カード(NL)必要書類

- 日本の銀行口座(インターネット支払い設定ができる口座・本人名義)

- 日本国内でのカードが受け取れる住所

三井住友カード(NL)では、申込に身分証明書が不要です。

これは、すでに銀行口座を開設する時点で、身分証明が行われているから不要だという考えのもと不要になっています。

なお、インターネット申込ができなかった場合(書類での手続きになった場合)には、本人確認書類として在留カードのコピーが必要です。

>>インターネットで支払い設定ができる口座についてはこちら(公式サイト)よりご確認ください

最短10秒※1で審査~カード番号発行が完了しすぐにカードが使えます!カード番号が一切記載されていないデザインもスタイリッシュ。年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%※2・通常0.5%と普段使いでも得です。 ※1即時発行ができない場合があります。

|

| 年会費(初年度) | 永年無料 |

|---|---|

| 年会費(2年目~) | 永年無料 |

| ポイント還元率(通常) | 0.5% ポイント名:Vポイント |

| ポイント還元率(最大) | 最大7% 条件:対象のコンビニ・飲食店でスマホのタッチ決済を利用 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

他実施中キャンペーン:・【学生限定】新規入会で1,000円分VポイントPayギフトプレゼント! ・セブン-イレブン利用時スマホのタッチ決済でVポイント最大10%還元!※2 ・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%還元! ※対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元 ※iD、カードの差し込み、磁気取引は対象外です。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 Visa、Mastercard2つのブランドのクレジットカードを同時にお持ちいただくこともできます。※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。※2「セブン-イレブンアプリ」の「7iD」と「V会員番号」の連携(Vポイントの利用設定)を行い、支払いの際に「セブン-イレブンアプリ」を提示の上、三井住友カードのスマホのタッチ。

JCBカード W【18~39歳の方に!】

「JCBカード W」は、日本唯一の国際ブランドであるJCBが発行しているカードです。

こちらも年会費無料、ポイント還元率1.0%の優秀なカードです。

さらに、学生がよく行くセブン-イレブンやスターバックスなどの優待店ではより多くのポイントがもらえます!

JCBカード Wの申込に必要な書類

- 日本の銀行口座(インターネット支払い設定ができる口座・本人名義)

- 日本国内でのカードが受け取れる住所

- 日本国内で連絡がとれる電話番号

JCBカード Wでも、申込に身分証明書が不要です。

>>インターネットで支払い設定ができる口座についてはこちら(公式サイト)よりご確認ください

【最短5分発行※】年会費がずっと無料のカードでは最高クラスの実力。通常還元率1.0%なので日常的に使うだけでもお得+特典も豊富なカードです!※モバ即利用には、【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:J-POINT |

| ポイント還元率(最大) | 10.5% 条件:還元率は交換商品により異なります |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:MyJCBアプリログインおよび対象優待店をポイントアップ登録のうえ利用すると、ご利用金額に対して最大20%ポイント還元!

審査に落ちるケースは何がダメなの?

外国人がクレジットカード審査に落ちるのは、外国人だからということはなく、日本人と同じような理由が主です。

- 申込情報の不備

- 多重申し込み

- キャッシング枠の希望

このような理由が考えられます。

申込情報は間違いのないように!

クレジットカードの申し込みは氏名や住所などさまざまな情報を記載しますが、ミスのないように気をつけましょう。

たとえば、通名で申し込むと公的書類と氏名が異なるため、本名で申し込むほうがいいですね。

同時に複数のクレジットカードへ申込まないように!

クレジットカードの申込履歴は、個人信用情報機関に情報が6ヶ月のこります。

クレジットカード会社は審査時に、この機関に登録されている情報を確認します。

短期間に大量の申込があると、カード会社は「この人はお金に困っているのかな?」と思い審査に落ちる可能性が高いです。

同時に複数のクレジットカードへ申し込むのではなく、1枚ずつ丁寧に審査結果を待つほうがいいでしょう。

キャッシング枠はつけない!(0円にしておく)

クレジットカードの申込時にキャッシング枠(ATMでお金を借りられる機能)を希望できます。

しかし、学生であるという身分や、在留期間などを考慮するとキャッシング枠は外しておいたほうが、審査には有利です。

同様に、ショッピング枠の限度額も少額希望で申し込む方が、審査に通りやすいですよ。

外国人留学生(とくに残りの滞在が短い場合)には、審査無しのプリペイドカード「バンドルカード」もオススメ

クレジットカードの申し込みができない場合や審査に落ちた場合など、プリペイドカードの「バンドルカード」がオススメです。

【バンドルカードのメリット】

- チャージ式のプリペイドカード

- 審査がない

- 年齢制限がない

- 国内外のVISA加盟店で使える

- ネット専用はアプリ内からの登録ですぐに使える

バンドルカードはVISAが発行するプリペイドカードで、審査も年齢制限もなく誰でも使うことができます。

「ネット専用のバーチャルカード」と「ネットでも街中でも使えるリアルカード」と「リアルカードの上位版」の3種を選ぶことができます。

ネット専用のバーチャルカードならアプリ内から登録を済ませるだけで今すぐ使うことができますよ。

■参考:バンドルカードは10代・学生に大人気!コンビニで現金チャージOK・使い方・支払い方法など徹底解説

現金からチャージしてクレジットカードに近い使い方が可能

バンドルカードはVISAブランドなので、国内でも海外でもVISA加盟店で使えます。

- 月間チャージ額:12万円

- 1回のチャージ額:3万円

- 累計チャージ上限額:100万円

- 残高上限額:10万円

使い方も簡単で、上限の範囲内で好きな金額を指定してチャージするだけ。

チャージ完了後は、クレジットカードの使い方と同じです。

また、リアルプラスのバンドルカードなら「月間チャージ額・200万円」や「1回のチャージ額・10万円」とチャージ額が高いため、カードを良く使う方にオススメですよ。

■参考:ポチっとチャージ(バンドルカード)上限5万円までアプリで前借りできる!初回は5,000円?支払い・延滞・審査NG理由についても解説!

実際に外国人や留学生の会員もいる(本部に確認済み)

実際、バンドルカードに外国人や留学生の会員がいることを本部に確認しています。

在留期間が短いなどの理由でクレジットカードを作れない方は、申し込みを検討してみてはいかがでしょうか。

プリペイドカードとはいえ、キャッシュレス決済を行いたいシーンでバンドルカードが有るのと無いのとでは、大きな差がありますよ。

【やさしい日本語(にほんご)】外国人(がいこくじん)でもクレジットカードは作れ(つくれ)ます

6ヶ月以上(いじょう)、 日本(にほん)にいる人(ひと)は クレジットカードを 作る(つくる)ことができます。

スマートフォンやパソコンを使って(つかって)、クレジットカードの申し込み(もうしこみ)をしてください。

申し込み(もうしこみ)には 日本語(にほんご)を 使い(つかい)ます。

会社(かいしゃ)や学校(がっこう)で 助けて(たすけて)もらってください。

この記事(きじ)を 見せて(みせて)ください。

▼おすすめのクレジットカード 留学生(りゅうがくせい)

最短10秒※1で審査~カード番号発行が完了しすぐにカードが使えます!カード番号が一切記載されていないデザインもスタイリッシュ。年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%※2・通常0.5%と普段使いでも得です。 ※1即時発行ができない場合があります。

|

| 年会費(初年度) | 永年無料 |

|---|---|

| 年会費(2年目~) | 永年無料 |

| ポイント還元率(通常) | 0.5% ポイント名:Vポイント |

| ポイント還元率(最大) | 最大7% 条件:対象のコンビニ・飲食店でスマホのタッチ決済を利用 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

他実施中キャンペーン:・【学生限定】新規入会で1,000円分VポイントPayギフトプレゼント! ・セブン-イレブン利用時スマホのタッチ決済でVポイント最大10%還元!※2 ・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%還元! ※対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元 ※iD、カードの差し込み、磁気取引は対象外です。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 Visa、Mastercard2つのブランドのクレジットカードを同時にお持ちいただくこともできます。※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。※2「セブン-イレブンアプリ」の「7iD」と「V会員番号」の連携(Vポイントの利用設定)を行い、支払いの際に「セブン-イレブンアプリ」を提示の上、三井住友カードのスマホのタッチ。

▼おすすめのクレジットカード 働いている人(はたらいているひと)

【最短5分発行※】年会費がずっと無料のカードでは最高クラスの実力。通常還元率1.0%なので日常的に使うだけでもお得+特典も豊富なカードです!※モバ即利用には、【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:J-POINT |

| ポイント還元率(最大) | 10.5% 条件:還元率は交換商品により異なります |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:MyJCBアプリログインおよび対象優待店をポイントアップ登録のうえ利用すると、ご利用金額に対して最大20%ポイント還元!

画像の出典

参考情報

▼券種紹介記事はこちらから!

JCBカード Wは学生の1枚目クレカとしてもオススメ!ポイント2倍・39歳以下限定でずっと年会費無料!

三井住友カード(NL)が登場!ナンバーレスで安心のデザイン・年会費無料・タッチ決済で最大5%還元で使いやすい

JALカードnaviは、旅行好きなら持つべき!学生でJALマイルが貯まる・保険もバッチリ。在学中は年会費無料・・・お得すぎる最強カード!?

クレジットカード何枚持つべき?平均枚数は3枚!選び方・整理のコツ

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★海外旅行に行くならこのカード★

海外利用分は4%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%・通常0.5%と普段使いでも得です。

★JALに乗る・JALマイルを貯めたいなら絶対持つべき★

学生限定で年会費無料・還元率1.0%以上!

旅行保険は国内外ともに自動付帯のバランスいいカードです。