なんとなくクレジットカードを持つのが怖い人や、キャッシュレス生活の必要性はないんじゃないか?と思っている方、結構いると思います。

今回は、そんな人達に向けた記事を書いてみます。

※基本的には、今まで一度もカードを持ったことがない方・現金しか使ったことがない方向けの記事です。

うまくクレジットカードが使えていないな、という方にも参考になるかと思います。

▼サクッとクレジットカードを選ぶなら

★JCBカード W:新規入会&利用で最大25,000円相当プレゼント!※1 ★ライフカード:初年度は還元率1.5%、海外利用で4%キャシュバック!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

クレジットカードは本当に必要なのか?と悩んでいる方へ

まずはそれぞれの支払い方法のメリット・デメリットを確認しておきましょう。

【いろいろな支払い方法】

- 現金:その場ですぐに支払える/盗難が怖い

- クレジットカード:現金を持ち歩く必要がない/支払いまでに時間がある

- デビットカード:現金を持ち歩く必要がなく、即時決済/使えない店が多い

多くの人はクレジットカードが即時決済でない点(=あと払い)であることに不安を感じているのかもしれません。

なんとなく「使いすぎそうで怖い」と思い、持つのをやめている人も多そうです。

現金での支払いと非常に感覚が似ており、その場ですぐにお金がなくなる(引き落とされる)カードにデビットカードがあります。

デビットカードは支払った瞬間に銀行口座から小金が引き落とされますが、使えない場所が多いのがデメリットです。

そのため、「クレジットカードはなんとなく怖いし、デビットカードも不便そうだから現金払いを続けている」、そんな人が多いように筆者は思います。

広告:三井住友カード

広告:三井住友カード

もしかすると、(まだ)不便を感じていないだけかも?

とりあえず「クレジットカードはまだ持たなくていいか」と現金払いを続けている人は、今の生活の中で不便なく支払いができていることと思います。

しかし、生活スタイルが変わったらどうでしょうか。

大学生や社会人になることで生活が変わりクレジットカードがないと困る場面が増えてきます。

【クレジットカードがないと決済できないor支払いにくい場面】

- インターネットショッピング

- 旅行予約

- 格安SIM契約

- 高速道路のETCカード

上記のような場面では、「クレジットカードがないと決済できない場合」や「決済できても手間がかかったり高額な手数料が必要だったりする場合」が多いです。

「今」は困っていなくても「近い将来」困ることになるかもしれません……。

キャッシュレス社会到来!

2019年以降、日本でも急速にキャッシュレス決済が浸透してました。

もちろん今後も日本社会では現金での支払いがゼロになることはないでしょう。

しかし、キャッシュレス決済限定店舗の増加など、キャッシュレス決済ができないとだんだん不便になっていくことは予想されます。

これからの世代にとって、キャッシュレス手段はもはや必須です…

今後も現金支払いが残るとはいえ、「インターネットでの買い物」にはキャッシュレス手段が必須です。

ネットショッピングにはいろいろな支払い方法がありますが、多くのサイトで使えて、もっとも手数料が安い決済手段といえばクレジットカードです。

生まれたときからインターネットがある世代にとって、クレジットカードはぜひもっておきたいアイテムです。

▼サクッとクレジットカードを選ぶなら

★JCBカード W:新規入会&利用で最大25,000円相当プレゼント!※1 ★ライフカード:初年度は還元率1.5%、海外利用で4%キャシュバック!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

クレジットカードも含む、便利なキャッシュレス手段の種類

具体的にどんなキャッシュレス手段があるか見てみましょう。

すべて知っていますか?

- クレジットカード:あと払い

- プリペイドカード:事前チャージ

- デビットカード:即時引き落とし

- 電子マネー:事前チャージが多い

大別すると上記の4種があります。

スマートで素早い支払いという部分では、基本的にはどれもストレスを解消してくれるものです。

ここからはお得度No.1のクレジットカードについて詳しく紹介していきます。

クレジットカード生活の明確なメリットは?

明確なメリットをしっかり知っておきましょう。

「たしかにそれは大きいメリットだ!」と思えるものが1つでもあれば、クレジットカード導入への十分な理由になるはずです。

①会計のスピードの速さ

なんといってもこれ。

いちいち財布でお札と小銭を数える必要がありません。

カードをタッチするだけで支払いが完了※するというのは大きなメリットです。

また、スマートフォンにカードを登録しておけば、カード本体を持ち歩く必要もなくなります。

※支払い方法によっては差し込み+暗証番号入力も必要

②ポイントや特典の恩恵がある

クレジットカードや電子マネーには「ポイントによる還元」があります。

カードによって異なりますが、当サイトで紹介している多くのカードは1万円使うと100円分のポイントがつきます。

特定のお店で使うとポイントが2倍、3倍と増えるカードもあります。

単なる支払い手段として以上のメリットがあるわけです。

③家計簿の自動化

現金での支払いは記録に残りにくく(レシートをいちいちとっておくのも大変ですし)支払い管理が雑になりがち。

クレジットカードや電子マネーは、使った金額や使える残高が常にリアルタイムで確認できます。

連携して自動的に支払いを記録してくれる家計簿アプリもたくさん登場しており、支払い管理は楽に、丁寧に行えます。

■参考:クレジットカード管理アプリ・おすすめのお金管理(家計簿)アプリもご紹介!

広告:ワンバンク

広告:ワンバンク

④すべてを失うリスクがない

万が一、財布を落としてしまったときのことを考えましょう。

落とした現金と財布は二度と戻ってこないかもしれません。

しかし、クレジットカードには不正利用額の保険補償がついており安心です!

電話1本でカードを利用停止にすることもできるため、万が一のときも現金と比べると被害を最小限に抑えられます。

⑤貯金が増える可能性が高い

よくある反論で、クレカや電子マネーを持つと「使いすぎてしまうのでは?」という意見があります。

しかし、実はキャッシュレス派の方が現金派に比べて2.4倍も貯金ができています!

【昨年1年間で増やせた貯金額(平均)】

現金派:34.2万円 キャッシュレス派:83.2万円(現金派の2.4倍)

キャッシュレス手段を持つことにより、現金よりもお金の使い方や収支を明確に把握するようになった結果なのかもしれませんね。

あえてデメリットをあげるなら:支払い能力以上に使いすぎてしまう可能性があること

あえてデメリットをあげるなら、「自分の支払い能力以上に使いすぎてしまう可能性がある」という部分です。

これは、あくまで自分のコントロールでなんとでもなります。

現金であってもカードであっても、支払う意思決定をするのは自分です!

- 毎週支払い状況をチェックするようにする

- 限度額を上げない

- キャッシングやリボ払いは絶対に使わない

ルールを決めてそれを守ることで使いすぎを防ぐことは簡単にできます。

当サイト経由ではじめてクレジットカードを持つ方も多いのです。

安心してクレジットカードを持つ・使うためのヒントをまとめた記事もご用意しています!

■参考:はじめてのクレジットカードを持つ君へ。安心・安全にカードを使い、トラブル・使いすぎを防ぐために知ってほしい10の法則

▼サクッとクレジットカードを選ぶなら

★JCBカード W:新規入会&利用で最大25,000円相当プレゼント!※1 ★ライフカード:初年度は還元率1.5%、海外利用で4%キャシュバック!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

広告:三井住友カード

クレジットカードのデメリットを消しつつ、現金より便利なキャッシュレス手段が人気急上昇中

「それでもクレジットカードはなんか怖い、後払いが怖いんだよね…」という方は一定数います。

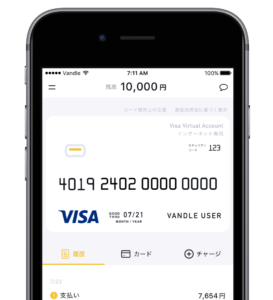

そんな方にオススメなのがチャージ式カード(プリペイドカード)です。

チャージ式のプリペイドカード

プリペイドカードは事前にチャージした金額しか利用できないカードです。

コンビニなどで現金からチャージができます。

事前にチャージした金額以上は使えないため、リスクを最小限に抑えられる支払い手段として人気急上昇中です!

しかも、審査なし・年齢制限なしなので、クレジットカードが持てない学生や審査に不安がある方にもオススメです。

【プリペイドカードの特徴】

- 入会に審査なし

- 年齢制限なし

- 利用できるのは事前にチャージした金額のみ

バンドルカード

「バンドルカード」はVisaのプリペイドカードです。

ネットでもリアルのお店でも使えるリアルカードと、ネット専用のバーチャルカードの2つのカードから選択できます!

どちらも年会費がかかりません。

バンドルカードには、「ポチっとチャージ」という少額のお金を借りれるサービスも。

金額を決めて、アプリでポチっとするだけ。

急にお金が必要というとき、すぐにお金が手に入ります。

広告:バンドルカード ※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。 ※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。 ※ 未成年の利用は保護者の同意が必要です。

■参考:バンドルカードは10代・学生に大人気!コンビニで現金チャージOK・使い方・支払い方法など徹底解説

【FAQ】クレジットカードと日常生活についてのよくある質問

Q1:クレジットカードがないと不便なシーンとは?

A:インターネットショッピング、コンサートチケットの購入、スマホアプリへの課金などで不便なシーンが多いです。

もちろんほかの方法(現金やコンビニ払いなど)でも購入できますが、手軽さや手数料の安さではクレジットカードがもっともお得です。

Q2:なぜキャッシュレス決済手段が必要なの?

A:日本は政府主導でキャッシュレス化を進めています。

その中で、キャッシュレス決済限定店舗(=現金が使えないお店)も出てきています。

キャッシュレス決済手段がないと、好きなお店で買い物できない!なんて事態になるかもしれません。

Q3:はじめてのキャッシュレス決済、おすすめは?

A:18歳以上ならクレジットカードの作成を検討してみてください。

18歳以上なら、「高校生可」や「大学生可」となっているカードに申し込めます。

クレジットカードは使えるところが多く、ポイント還元率や特典(保険など)もありお得なキャッシュレス決済手段です。

もし、どうしてもクレジットカードに抵抗がある場合は、プリペイドカード(バンドルカードなど)やQRコード決済(◯◯Pay)から始めてみてください。

▼サクッとクレジットカードを選ぶなら

★JCBカード W:新規入会&利用で最大25,000円相当プレゼント!※1 ★ライフカード:初年度は還元率1.5%、海外利用で4%キャシュバック!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

まとめ:今は不便を感じていなくても確実に損はしている

クレジットカードを使えば、利用額に対してだいたい0.5%~1.0%がポイントとして戻ってきます。

1回の支払いではたいした金額にならなくても、何年も使うと1万円、2万円と大きな差になります。

ポイントの恩恵を得られないのはちょっともったいないですよね。

現金払いよりキャッシュレス決済の方が断然お得です。

逆に言えば、「現金派には不利な時代がすぐそこまで来ている」ということです。

遠いアフリカの国、ケニアでは「m-pesa」という電子マネーシステムが人々の支払いを劇的に変え、支払いの半分~7割は電子マネーによる決済になりました。

多くのクレジットカードは年会費無料で持つことができ、しかも手数料がかからず利用できます。

どうしてもクレジットカードを作りたくない場合、バンドルカードなどの便利で安全性の高い手段もあります。

今後に備えて、どこかのタイミングで何かしらのカードを検討してみてはいかがでしょうか?

はじめて持つクレジットカードとしてもオススメの二枚はこれ!

最短10秒※1で審査~カード番号発行が完了しすぐにカードが使えます!カード番号が一切記載されていないデザインもスタイリッシュ。年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%※2・通常0.5%と普段使いでも得です。 ※1即時発行ができない場合があります。

|

| 年会費(初年度) | 永年無料 |

|---|---|

| 年会費(2年目~) | 永年無料 |

| ポイント還元率(通常) | 0.5% ポイント名:Vポイント |

| ポイント還元率(最大) | 最大7% 条件:対象のコンビニ・飲食店でスマホのタッチ決済を利用 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

他実施中キャンペーン:・PayPayご利用キャンペーン:新規入会&PayPay支払い登録・利用で18%還元!最大10,000円相当のVポイントプレゼント(2026年3月2日(月)~4月30日(木))・【学生限定】新規入会で1,000円分VポイントPayギフトプレゼント! ・セブン-イレブン利用時スマホのタッチ決済でVポイント最大10%還元!※2 ・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%還元! ※対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元 ※iD、カードの差し込み、磁気取引は対象外です。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 Visa、Mastercard2つのブランドのクレジットカードを同時にお持ちいただくこともできます。※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。※2「セブン-イレブンアプリ」の「7iD」と「V会員番号」の連携(Vポイントの利用設定)を行い、支払いの際に「セブン-イレブンアプリ」を提示の上、三井住友カードのスマホのタッチ。

【最短5分発行※】年会費がずっと無料のカードでは最高クラスの実力。通常還元率1.0%なので日常的に使うだけでもお得+特典も豊富なカードです!※モバ即利用には、【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:J-POINT |

| ポイント還元率(最大) | 10.5% 条件:還元率は交換商品により異なります |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:-

▼券種紹介記事はこちらから!

JCBカード Wは学生の1枚目クレカとしてもオススメ!ポイント2倍・39歳以下限定でずっと年会費無料!

三井住友カード(NL)が登場!ナンバーレスで安心のデザイン・年会費無料・タッチ決済で最大5.0%還元で使いやすい

JALカードnaviは、旅行好きなら持つべき!学生でJALマイルが貯まる・保険もバッチリ。在学中は年会費無料・・・お得すぎる最強カード!?

クレジットカード何枚持つべき?平均枚数は3枚!選び方・整理のコツ

広告:三井住友カード学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★海外旅行に行くならこのカード★

海外利用分は4%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%・通常0.5%と普段使いでも得です。

★JALに乗る・JALマイルを貯めたいなら絶対持つべき★

学生限定で年会費無料・還元率1.0%以上!

旅行保険は国内外ともに自動付帯のバランスいいカードです。