「家族カード」とは、本会員(クレジットカードを契約した人)の家族がもてるカードを指します。

たとえば、お父さん(本会員)が契約したカードの家族カードは妻や子供に持たせることができます。

家族カードの主契約者は本会員です。

そのため、本会員がクレジットカード審査に通っていれば、家族は原則無審査で家族カードとしてクレジットカードを持つことが可能です。

そうなると、自分でクレジットカードを契約できる大学生は「家族カードの方がいいのかな?自分でカードを契約した方がいいのかな?」と迷うかと思います。

本記事では、主に「子供側」の目線でのメリットやデメリットを解説していきますね。

家族カードと本会員クレジットカードの2枚持ちはメリット総取り

結論としては、可能なら「家族カード」+「本会員カード(自分で作る)」の2枚持ちができるとベストです!

この方法は、管理すべきカードが増えるという細かいデメリットはあるものの、大学生にとっては非常に便利な組み合わせになっています。

詳しい理由は今から説明していきますので、家族カードと自分が本会員になるカードのメリット・デメリットに注目してください。

★JCBカード W:新規入会&利用で最大25,000円相当プレゼント!※1 ★ライフカード:初年度は還元率1.5%、海外利用で4%キャシュバック!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

高校生:バンドルカードという選択肢もアリ

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。 広告:バンドルカード

広告:バンドルカード

家族カードの基本知識

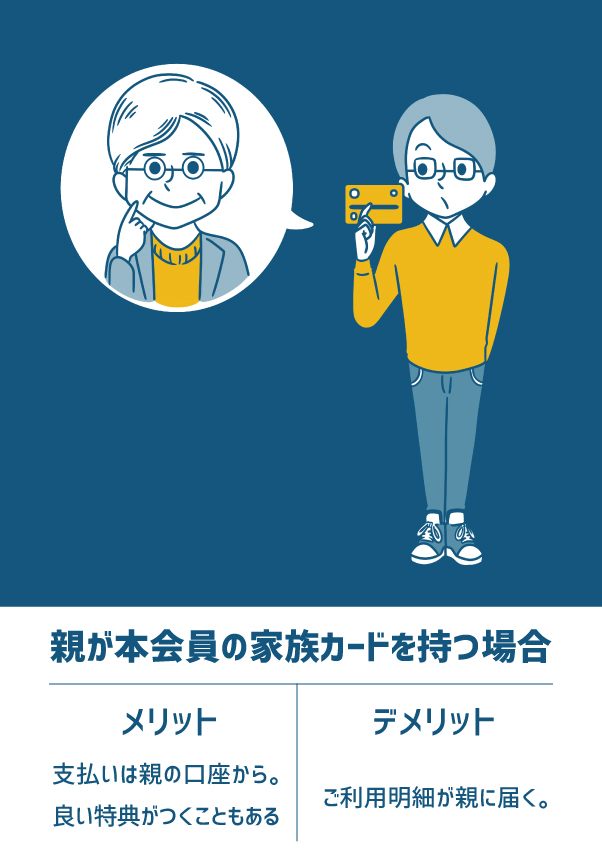

子供が家族カードを使った場合、支払い責任は本会員にあります。

具体的に考えてみましょう。

- 本会員(親カードの持ち主):お父さん

- 家族会員(家族カードの持ち主):子供

このような場合、子供の家族カードの支払い責任は、本会員のお父さんにあります。

カードを利用した子供には請求がきません。これが家族カードです。

家族カードのメリット・デメリット

子供が家族カードを使うと親カードにはこのような影響があります。

-

【家族カードの特徴】

- 明細は親カードへ

- ポイントは親カードへ

- 請求は親カードへ

- 親カードに付帯する保険などの特典は子カードでも使える

※カードによってはポイントや請求を家族カードで独立できるタイプもありますが、原則としては上記の通りです。

支払いやそれに付随するポイントはすべて親カードにいきます。

前述の通り家族カードは原則無審査ですので、あっさりとクレジットカードを持てるのが最大のメリットですね。

一方で、明細から何にいくら使ったかはすべて本会員である親に知られてしまうため、親に知られたくない支払いには不向きです。

家族カードは、大学の教科書代や定期代など親に支払ってもらう予定のものに使うのがオススメ!

現金で立て替えてあとで精算するよりスマートです。

自分が本会員になるクレジットカードの基本知識

自分が本会員になるクレジットカードとは、自分で申し込み、自分名義で作るものです。

当サイトの多くの読者にとっては、「学生が自分の責任で申し込み、保有し、請求に対して支払うカード」という認識になります。

クレジットカードに関するすべての責務や権利は自分にあるので、家族カードとは異なるメリットやデメリットがあります。

自分持ちのメリット・デメリット

- 明細は自分へ

- ポイントは自分へ

- 請求は自分へ

- 付帯特典を吟味して好きなカードを作ることができる

先ほどの家族カードともっとも異なる点は、「支払いの責任が自分にあること」です。

自分でカードを選び、ポイントも貰える代わりに、支払いに対しても責任をもたなければいけません。

自分の責任でクレジットカードをもつのは大人への一歩です。お金の管理などの勉強にもなりますよ。

学生でも、自分名義のクレジットカードは作れる!

ちなみに実は学生が作れるクレジットカードはたくさんあります!

多くのカード会社は学生を積極的に会員に取り込みたいため、限度額を抑えた学生向けカードをたくさん出しています。

限度額以外のスペックは、社会人より学生向けの方が優遇されているカードも多くあるくらいです。

★JCBカード W:新規入会&利用で最大25,000円相当プレゼント!※1 ★ライフカード:初年度は還元率1.5%、海外利用で4%キャシュバック!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

家族であっても、他人名義のカードを借りて使うのは規約違反 !

まず最初に家族カードにまつわるクレジットカードの規約違反を説明しておきます。

家族カードを使うことは、カード会社の規約上も、法律的にも問題ありません。

しかし、家族であっても他人名義のカードを借りて使うのは規約違反になってしまいます。

たとえば、母親が「買い物をしたいならこのカードを使いなさい」と子供に自分のカードを貸すのはNGです。

この例のように両親のカードで買い物をしている方は、家族カードを発行してもらうか、自分自身でクレジットカードを発行しましょう。

両親の許可を得ていたとしても、規約違反であることは変わりなく、最悪のケースでは両親のカードが強制解約される可能性があります。

家族カードとクレジットカードの2枚持ちの活用術

基本的に家族カードを持つためには、当然ですが両親の承諾が必要です。

そのため、「自分のクレジットカード」と「家族カード」の2枚持ちをしたいなら、先に家族カードについて両親と交渉しておきましょう。

- 「Netflixに加入したいんだけどクレジットカードが必要で……」

- 「友達と旅行に行くんだけど旅行傷害保険が必要で……」

- 「教科書代を毎回現金で立て替えるのは面倒だから家族カードが欲しいな……」

色々と理由は作れそうですね。

★JCBカード W:新規入会&利用で最大25,000円相当プレゼント!※1 ★ライフカード:初年度は還元率1.5%、海外利用で4%キャシュバック!

★三井住友カード(NL):最短10秒※2ですぐに使えるカード!

※1 2026年1月13日(火)~2026年3月31日(火) ※2 即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

家族カードのルールを決める

無事、2枚持ちに成功した場合は、まずは「家族カードの使い方に関するルール」を作りましょう。

自分が支払う必要のない家族カードだからと、無制限に買い物をするとあとで確実に揉めます。

家族カードは親に請求がいくので、カードの使い方について事前にルールを作っておくことを強くオススメします!

(もし本記事を親御さんの立場として見てくださっている方がいましたら、家族カードを持たせるタイミングでルールを設定することをオススメします)

たとえば、月々30,000円のお小遣いをもらっている場合、お小遣いとして30,000円までなら使って良いというルールは分かりやすいですね。

ほかにも、学校に関するもの(教科書代、定期代など)は家族カードを利用してOKというルールもいいでしょう。

【家族カードの利用にルールを作るメリット】

- 子供:ルールの範囲内で自由に家族カードが使える

- 親:子の買い物に対しあとで現金精算する必要がない

上手にルール作りをしておくことで、立替払いの手間が省けるなど家族カードによるメリットを受けることができます。

家族カードのルール外の支払い・親に知られたくない支払いは自腹にするべし

ルール的に曖昧な買い物や、親に知られたくない買い物は自分が本会員のカードでするといいでしょう。

【家族カードと自分カードの使い分け】

- 立替払いになる買い物(教科書代など)は家族カードで支払う

- 家族カードのルール外にあたるものは自分カードで支払う

- 親に知られたくない買い物も自分カードで支払う

家族カードのメリットは付帯特典にあり!

ここまではクレジットカードの「支払い機能」に着目して、家族カードのメリットを説明してきました。

次に注目したいのはクレジットカードの「付帯特典」です。

原則として家族カードは親カードの付帯特典と同じ内容のものがついてきます。

そのため、両親が「ゴールドカード」や「プラチナカード」などを持っていると子供も手厚い特典をうけることができますよ!

たとえば、三井住友カード プラチナなら、本会員と全く同じ特典をもった家族カードを年会費無料で作れます。

クレジットカードの特典とは?

クレジットカードに付帯されている特典はカードランクにより異なります。

「ゴールド」→「プラチナ」→「ブラック」とランクが上がるごとに特典が手厚くなるのが一般的です。

特典内容は対象店舗での割引や海外旅行保険など多岐にわたります。

最上位ランクのブラックカードになると、USJなどの対象施設でVIP待遇が受けられる特典などもあり、学生として一般カードを作るよりも大きな恩恵が受けられます。

こうなると、自分でカードを作るより、家族カードを使って生活するほうがより快適な生活を送れそうですね。

このあたりは親カードの特典によるので、両親のクレジットカードに付帯されている特典を隅々までチェックしてみましょう。

両親のカードが一般カードの場合は、自分で学生カードを作る方が特典面でお得なケースが多いです。

※クレジットカードの年会費を考えて、あえて年会費の安い一般カードを持たれている方も多いです。親カードが一般カードだからといって文句を言わないこと…。

ゴールド以上なら家族カードメイン

両親のクレジットカードがゴールド以上なら、特典が充実している可能性が高いので家族カードをメインにする方が良いかもしれません。

ただし、ゴールドカードは特典内容がピンキリですので、必ずしも家族カードがお得なわけではないので事前の確認が必要です。

両親がプラチナ・ブラックランクのカードを持っている場合は、迷わず家族カードを作ってもらうのがオススメ!

プラチナカードまでくれば迷わず家族カードにする!という判断でOKです。

みんな家族カードを持ってるの?学生の保有率は?

「クレジットカードに関するアンケート調査 2021年(若年層向け)」- 日本クレジット協会によると…。

約93%がクレジットカードを1枚以上持っていると回答しています!

つまりクレジットカードを持っていない層(約7%)の方が圧倒的に少数派なのです!

2021年に発表された「大学生に対するクレジットカードに関するアンケート」-日本クレジット協会によると…

大学生のクレジットカード所持率は61.1%(前回調査より+7%)という結果でした。

最近は、学生がクレジットカードを持つのが当たり前の時代になってきています。

先ほども書いた通り、カード会社も限度額を抑えた学生専用カードを作り、積極的に大学生にクレジットカードを勧めています。

■参考:日本の大学生のクレジットカード保有率はどれくらい?一人何枚持ってるの?

学生のクレジットカード審査

ほとんどの学生は借金を持っているとしても携帯電話の分割払い程度なので、実は審査も想像以上に簡単です。

学生さんで「審査に不安があるから」という理由で家族カードを作る人は少ないかと思います。

しかし、社会全体としてキャッシュレス化が進んでますので、教科書代の立替払いをやめたいなどの観点では、引き続き家族カードの需要も大きいでしょう。

何はともあれ、家族カードを持てるかどうかは親次第なので、親が了承してくれるなら家族カードを持っておく方がお得です。

とは言え、結局いつかどこかのタイミングで家族カードを卒業し、自分のクレジットカードだけで生きていくことになるのは目に見えていますよね。

若いうちに、自分に合ったカードを見つけてみてくださいね。

みんなにオススメできる2枚の定番カード

【最短5分発行※】年会費がずっと無料のカードでは最高クラスの実力。通常還元率1.0%なので日常的に使うだけでもお得+特典も豊富なカードです!※モバ即利用には、【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:J-POINT |

| ポイント還元率(最大) | 10.5% 条件:還元率は交換商品により異なります |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:-

海外でのカード支払い分は4%キャッシュバック!海外旅行保険もついているので、海外行くなら絶対持つべき!

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 0.5% ポイント名:LIFE サンクスプレゼント |

| ポイント還元率(最大) | 4.0% 条件:海外利用時(キャッシュバック) |

| 発行スピード(最短) | ~3営業日 |

- 付帯保険(海外旅行):◎(自動付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:入会後は1年間ポイント1.5倍・海外利用分は4%・最大100,000円/年のキャッシュバック!

■自分にぴったりのカードを選ぼう:大学生(学生)はクレジットカードを何枚持つべき?選び方の基準は?

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★海外旅行に行くならこのカード★

海外利用分は4%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は対象のコンビニ・飲食店でスマホのタッチ決済で最大7%・通常0.5%と普段使いでも得です。

★JALに乗る・JALマイルを貯めたいなら絶対持つべき★

学生限定で年会費無料・還元率1.0%以上!

旅行保険は国内外ともに自動付帯のバランスいいカードです。