起業時に検討すべき要素の1つに「役員報酬」があります。

役員報酬は、法人税上の損金として認められるため節税効果が期待できます。ただし、適切な金額を正しい方法で決定・支給しなければ節税に繋がらず、余計な税金を支払う危険性が生じるのです。

役員報酬を上手く活用して適切に節税ができれば、資金繰りに余裕が生まれ、事業が成功する要因となるでしょう。

そこで今回は、役員報酬の概要や決め方、手続きの流れなどを解説しているため、ぜひ参考にしてください。

目次

役員報酬とは

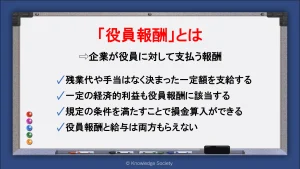

「役員報酬」とは、法人が役員に対して支払う報酬のことです。細かい部分は異なりますが「役員がもらう給与」のようなイメージを持つと良いでしょう。

ただし役員報酬は「労働への対価」ではなく「利益の配当」といった性質を持つため、従業員に支払われる残業代や手当などはなく、原則決まった金額を支払うことになります。

また、役員報酬は直接支払われた金銭以外にも、以下のような経済的利益も含まれます。

・資産の贈与した際の時価

・資産を低額で譲渡した場合の時価との差額

・債権を放棄もしくは免除した場合の債権の放棄額等

・肩代わりした生命保険契約の保険料

役員報酬と給与の違い

会社が役員に支払う報酬である役員報酬に対して、企業と雇用関係にある従業員に支払う労働の対価を「給与」といいます。役員報酬とは異なり、給与には残業代や諸手当も含まれます。

まず、大きな違いが支払いの対象者です。役員報酬は企業と委託契約にある役員に対して支払われますが、給与は雇用関係にある従業員に支払われます。また、役員報酬は雇用保険の徴収がありませんが、給与にはあります。

さらに、従業員給与は全額損金として算入が可能です。一方で役員報酬を損金に算入するには、厳しい条件を満たす必要があります。

税務上の取扱いを同じにしてしまうと、不当に高額な役員報酬を設定するなどして、税負担を免れる手段になりかねないため、より厳しいルールが設けられている形です。

なお、役員報酬を損金に算入するための条件は、詳しく後述しています。

役員報酬と給与は両方もらえる?

原則として役員報酬と給与を両方支給することはできません。

ただし、役員と常時使用人としての両方の立場を有する「使用人兼務役員」の場合、この限りではありません。使用人兼務役員は役員としての報酬と使用人としての給与を両方受けられる性質があるためです。

株式総会議事録に役員報酬と使用人の給与が、それぞれどのように決められているかを記載しておきましょう。

役員報酬の勘定科目

役員報酬の勘定科目は、基本的に販売費及び一般管理費の「役員報酬」で計上を行います。計上時期は実際に役員報酬を支給したタイミングです。

なお、製造担当の役員として報酬を支給している場合は、製造原価の「役員報酬」として計上する場合もある点に留意しましょう。

役員報酬の対象となる「役員」とは

「役員」の範囲は法人税法で定められており、基本的に法人の取締役・執行役・会計参与・監査役・理事・監事・清算人が該当します。

それぞれの概要は以下の通りです。

|

取締役 |

会社の業務執行を行う役職。会社法では、株式会社に設置が義務づけられている。 会社の代表権を持つ「代表取締役」、代表者を補佐する「常務取締役」「専務取締役」「社外取締役」などさまざまな種類がある。 |

|

執行役 |

取締役に代わって会社の業務執行を行う役職。 会社法において「指名委員会等設置会社」には執行役の設置が義務づけられている。 |

|

会計参与 |

会社の計算書類を作成する役職。設置は任意。 公認会計士(監査法人)税理士(税理士法人)でなければならない。 |

|

監査役 |

取締役や会計参与の職務の執行を監査する役職。 通常、設置は任意だが、公開会社など一定の条件の会社では設置が義務づけられている。 |

|

理事 |

一般社団法人の運営を任されている役職。株式会社の取締役に相当する。 |

|

監事 |

一般社団法人において理事の業務を監査する役職。株式会社の監査役に相当する。 |

|

清算人 |

一般社団法人において清算事務を執行する役職。 |

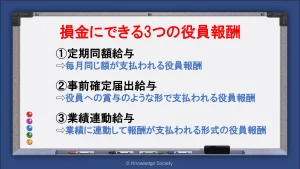

損金にできる役員報酬の3つの種類

法人税法では、損金に算入できる役員報酬として「定期同額給与」「事前確定届出給与」「利益連動給与」の3種類を定めています。

これらに該当する役員報酬であれば損金に算入でき、節税効果が期待できます。

定期同額給与

「定期同額給与」とは、毎月同じ額が支払われる役員報酬です。一般的に役員報酬といえば、定期同額給与を指します。

損金として算入するには毎月同じ報酬金額である必要があり、原則として会社設立から3ヵ月以内に決定しなければなりません。

また一生同じ金額とはならず、新たな事業年度となって3ヵ月内であれば変更が可能です。税務署への特別な届出が必要ない点も特徴といえます。

事前確定届出給与

「事前確定届出給与」とは、従業員の賞与(ボーナス)のような形で支払われる役員報酬です。

原則として役員への賞与は損金算入ができません。しかし、事前確定届出給与に該当する場合のみ損金への損金ができます。

事前確定届出給与とするには、事前に税務署に対して「事前確定届出給与に関する届出」を提出し、対象者や支給金額、支給日の報告が必要です。そして、届出の内容通りに賞与を支給することで、損金算入が認められる仕組みです。

届出の提出期限は、株式総会などでの決議の日から1ヵ月以内、もしくは事業年度開始日から4ヵ月以内のいずれか早い日となっています。

ただし新設法人の場合は、法人設立から2ヵ月以内が期限となります。

業績連動給与

「業績連動給与」とは、企業の業績に連動して報酬が支払われる形式の役員報酬です。平成29年度の税制改正の前は「利益連動給与」と呼ばれていました。

損金算入するには以下の3つの条件を満たす必要があります。

・有価証券報告書に記載される客観的な利益に関する指標を基礎として算定を行う(算定方法要件)

・原則として指標が確定した後1ヶ月以内に支払う、もしくは支払い見込みとなっている(支給時期要件)

・損金経理をしている(損金経理要件)

ただし、業績連動給与は同族会社では認められていない点に留意しましょう。非同族会社もしくは、非同族会社の完全子会社となっている同族会社しか活用できないため、適用できる企業は決して多くはありません。

役員報酬の相場・平均値

人事院に掲載されている「民間企業における役員報酬(給与)調査」によれば、企業の規模別で算出した年間の役員報酬の平均額は以下のようになっています。

役員報酬を決める際の1つの目安となるでしょう。

|

(単位:万円) |

会長 |

社長 |

専務 |

常務 |

|

全規模 |

6354.5 |

4,622.1 |

3,189.6 |

2,461.4 |

|

3,000人以上 |

10,160.4 |

7,372.6 |

4,501.5 |

3,396.2 |

|

1,000人~2,999人 |

5,585.0 |

4,554.3 |

3,066.9 |

2,382.0 |

|

500人~999人 |

5,130.3 |

3,963.1 |

2,461.8 |

1,819.5 |

役員報酬の決定方法・変更方法

役員報酬の金額は、経営者がいつでも自由に決められるものではありません。会社法や法人税法によって、役員報酬の決定方法が定められているためです。

また、税務署から役員報酬の金額が不当であると判断された場合は、その分の損金算入ができなくなります。

そのため、役員報酬を決める際のルールや流れを適切に理解しましょう。

ここでは、役員報酬の決定方法や流れを解説します。

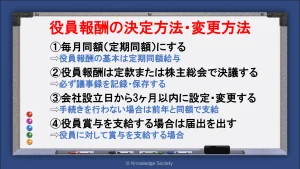

①毎月同額(定期同額)にする

役員報酬の基本は「定期同額給与」です。そのため役員報酬を決める際は、毎月同じ額の金額を設定しましょう。

また、額面金額と手取り額が同一であることも条件となっています。そして、決定した金額を増額も減額もせずに支給しましょう。

ただし、会社の業績の著しい悪化や組織の再編成が必要になるといった特別な事情がある場合は、例外的に変更が認められています。

②役員報酬は定款または株主総会で決議する

会社法では、役員報酬の金額や算定方法は、定款または株主総会の決議によらなければならないと決められています。

株主総会では「役員報酬の総額」「その内訳を取締役会または代表取締役で決める旨」を決定することが一般的です。

また、株主総会や取締役会での内容は必ず議事録としての記録・保存が必要です。

③会社設立日から3ヶ月以内に設定・変更する

法人税法の定期同額給与として認められるには、会社設立日から3ヵ月を経過する日までに金額を決める必要があります。

また、役員報酬の変更の際も、原則として事業年度開始日から3ヵ月以内が期限となっている点に留意しましょう。4ヵ月以降になってしまうと、増加分を役員報酬に算入することができなくなります。

なお、変更の手続きが行われない場合は、前年と同額で支給することとなります。

④役員賞与を支給する場合は届出を出す

定期同額給与を支給する際は特別な届出を要しません。しかし、役員に対して賞与を支給する場合は、管轄の税務署に対して「事前確定届出給与に関する届出」の提出が必要となります。

上述した通り、提出期限は新設法人で設立から2ヵ月以内、2期目以降は株式総会の決議の日から1ヵ月以内もしくは事業年度開始日から4ヵ月以内のいずれか早い日です。

届出が提出されていない場合や、支給日や対象者、金額などが誤っている場合は損金として認められない可能性があるため注意が必要です。

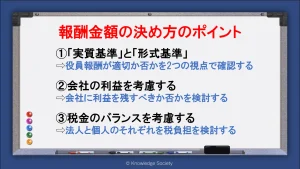

役員報酬金額の決め方のポイント

役員報酬を決定・変更する場合に、適切な報酬額で悩む方は多いです。

役員報酬の額が不当であれば、税務調査によって損金として認められない可能性が生じるため注意が必要です。

また、適切に役員報酬を支給できれば節税効果や事業が有利に進む要因に繋がります。そのため、役員報酬金額の決め方のポイントを適切に理解しましょう。

「実質基準」と「形式基準」

適切な手続きを行った場合でも、不当に高額な役員報酬を設定すると、損金として認められない場合があります。

役員への報酬が適切か否かの基準は「実質基準」と「形式基準」の2つがあります。

実質基準とは

実質基準とは以下のような視点から役員報酬の金額が適切かを判断する基準です。

・役員の職務の内容

・会社の収益とのバランス

・従業員給与とのバランス

・企業規模が同程度の同業他社の役員報酬との差

以上の点を、税務署が調査して適正金額と判断できるかをチェックをしましょう。

形式基準とは

形式基準とは、定款の定めもしくは株主総会の決議の内容を基に、役員報酬の金額を判断する基準です。作成された議事録などによって確認がされます。

従来定めた金額よりも多くの金額を支給している場合は、超過分が損金として認められないため注意が必要です。

会社の利益を考慮する

会社の利益を考慮して役員報酬を決めることも大切です。

役員報酬を決める前に、1年間でどれだけの利益が出るのかを予測する必要があります。年商を予測し、そこから各種経費を踏まえて利益を出し、借入金の返済を考慮して役員報酬への分配を検討しましょう。

役員報酬が高額になると、その分損金が増え利益が減少します。その結果、法人税の負担は抑えられますが、会社の利益を残したい場合は注意が必要です。

会社の利益が残ると法人税額は増加しますが、外部からの信頼感は向上します。その結果、資金調達のしやすさや、取引先の開拓率が向上する可能性も生じるため、慎重な判断を行いましょう。

税金のバランスを考慮する

上述した通り、役員報酬が増えると、負担する法人税が軽くなります。しかしその反面、役員個人が負担する所得税や住民税、社会保険料が高額になる点に注意が必要です。

役員報酬の節税効果は社会保険の加入状況によっても異なるため一概にはいえませんが、法人税は800万円以下の利益で税率が15%です。そして、800万円超の利益の部分には23.2%の法人税が課されます。また、その他にも法人住民税や法人事業税も負担する必要があります。

一方で所得税は累進課税となっているため、所得税率5%から45%まで、所得が上がるにつれて向上する仕組みです。その他にも約10%の住民税の納付が必要です。

そのため、利益と役員報酬のバランスを考慮して、より税負担を少なくする選択も非常に重要となります。

参考:No.5759 法人税の税率

参考:No.2260 所得税の税率

まとめ

正しい方法で適切な金額の役員報酬を設定し、損金算入することは、企業にとって効果的な節税対策となります。ただし、不当に高額な設定を行ったり、適切な手続きを踏まずに、役員報酬を決めると、損金算入が認められません。

役員報酬は従業員給与とは、法律上の扱いが異なります。従業員への給与と同じ感覚で、役員報酬を決めると、税金や法律上の問題となることも少なくありません。

そのため、役員報酬に関する手続きを適切に理解して、有利に事業を進めましょう。

また、少しでも役員報酬について不安を感じている場合は、税理士などの専門家に相談して、事業計画の立案を行うことがおすすめです。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部