起業が成功するか否かのポイントとして「固定費」があります。

固定費を抑えて事業運営ができれば、売上が少なくても十分に利益は生じます。一方で、いくら売上が出ていても固定費が莫大であれば、利益は生じません。

しかし、固定費は少なければ良いというわけでもありません。事業に必要な固定費を適切に判断して、不要な部分のみを効果的に削減しましょう。

今回は固定費の例や削減方法、経営分析への活用方法などを解説しているため、ぜひご覧ください。

目次

固定費とは

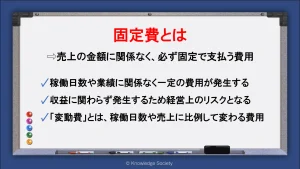

固定費とは、売上の金額に関係なく、必ず固定で支払う費用を指します。

極論を言えば、1ヵ月で最大の31日間稼働をしても、1日も稼働しなくても、固定費の額は変わりません。

他にも、業績の成長や経営不振によって売上の金額が増減しても、基本的に固定費の額は一定となります。

固定費は収益の発生に関わらず一定額が生じるため、経営上のリスクとなりやすい点が特徴です。

変動費との違い

一方で「変動費」とは稼働日数や売上の増減に比例するように変わる費用を指します。具体的には以下のような費用です。

・仕入

・消耗品費

・販売手数料

・運送費

・支払手数料

固定費とは異なり、稼働日数や売上高がゼロになったら変動費も限りなくゼロに近付きます。

基本的に事業における「費用」とは「変動費+固定費」で求めることが可能です。

起業で発生する主な固定費

一言で固定費と言っても様々な種類があります。事業内容によっても固定費の種類は異なるため、自身の起業内容ではどのような費用が生じるかを確認しましょう。

ここでは、起業で生じる主な固定費を紹介します。

人件費

従業員を雇用している場合は、月々の給料が固定費となります。

また、従業員に支払う諸手当や福利厚生費も人件費です。

ただし、残業代については稼働時間に比例して増える変動費と考えられる側面もあります。

また、時給で雇うアルバイトやパートについても変動費と捉えられる場合があります。

地価家賃

オフィスや店舗の賃料も固定費です。

地価家賃は月々数十万円・数百万円の費用になるケースも多いです。固定費の削減を行う際に着目すべき要素の1つとなります。

保険料

月々もしくは年に1度支払う保険料も起業時の固定費となります。

【保険料の具体例】

生命保険

火災保険

PL保険

自動車保険

運送保険 など

リース料

高額な設備等を、購入ではなくリースする選択肢もあります。

しかし、購入した際は企業の資産となる一方で、リース料は固定費なる点に注意が必要です。

広告宣伝費

広告宣伝費も稼働日数や売上高に比例しない費用であるため、基本的に固定費の扱いとなります。

ただし「商品を複数個購入時に1つ無料で提供」といったキャンペーンを行う場合など、変動費の扱いになるケースも存在します。

通信費

事業用の携帯電話やインターネット料金などの通信費も固定費となります。

通信費は固定費の見直しで改善しやすいポイントのため、積極的に削減を試みましょう。

減価償却費

減価償却費とは、大規模な設備投資などの費用を、複数年にわたって費用計上する会計処理です。

基本的に資金は購入時に一括で支払いをしますが、帳簿上は1年ごとに複数年にわたって費用計上されるため、固定費の特性を持っています。

固定費と変動費でできる経営分析

固定費と変動費の概念が分かれば、経費の削減だけでなく、経営分析も可能となります。

経営分析ができれば、経営の意思決定や軌道修正に役立つため、ぜひ取り入れてください。

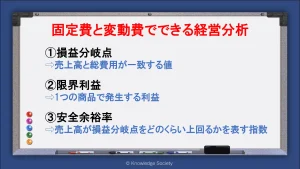

損益分岐点

損益分岐点とは、売上高と費用が一致する値です。売上高と費用が一致している状態は、言い換えると「利益も損失も一切出ていない状態」を指します。

損益分岐点:売上高=総費用(変動費+固定費)

また、損益分岐点の売上高を「損益分岐点売上高」と言います。

損益分岐点売上高=固定費÷{(売上高-変動費)÷売上高}

実際の売上高が損益分岐点売上高よりも高ければ、それだけ利益が出ている状態です。

一方で、実際の売上高が損益分岐点売上高に届かない場合は、あとどのくらいの売上を上げれば利益が出るか判断できます。

限界利益

限界利益とは、売上高と変動費の差です。1つの商品やサービスでどのくらいの利益が出ているかを判断できます。限界利益の合計が固定費を上回れば、その事業で利益が出ていると判断できます。

限界利益=売上高-変動費

そして、限界利益率とは、売上高に対する限界利益の割合です。

限界利益率=限界利益÷売上高

基本的に販売個数が同じであれば、限界利益率は高いほど良い値とされています。限界利益率は原材料の高騰などで変動する値であるため、事業年度ごとの限界利益を比較するといった活用も可能です。

安全余裕率

安全余裕率とは、実際の売上高が損益分岐点をどのくらい上回っているかを表す指数です。

実際の売上高から損益分岐点売上高を差引いた値を売上高で割ると算出できます。値が高いほど、事業の安全度が高いと判断できます。

安全余裕率=(売上高-損益分岐点売上高)÷売上高

安全余裕率の目安は以下の通りです。

0%未満:赤字の状態

0%~10%:改善を要する

10%~20%:平均

20%~30%:比較的安全

40%~:安全

安全余裕率が低い事業の場合、改善もしくは撤退の検討が必要となります。

固定費を削減する3つのメリット

経費の削減は固定費から行うべきです。変動費は売上高や商品の品質に直結する要素であるため、変動費を削減しようと思うと固定費以上に綿密な調査や時間が必要となるためです。

ここででは、固定費を削減するメリットを3点解説します。

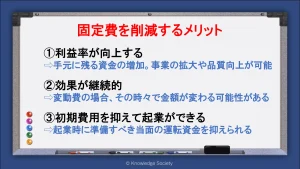

利益率が向上する

固定費を削減すると、事業の利益率が向上します。

利益率とは、売上高に対してどのくらいの利益が出ているかを占めす指数で、高いほど良い値です。

利益率=利益÷売上高

利益率の向上は、手元に残る資金が増えることを意味します。売上高や材料費が変わらずとも、利益の額が増加するため、より余裕を持って事業を展開可能です。

また、手元に残った資金で事業の拡大や多角化、既存製品の品質向上といった取り組みもできるでしょう。

効果が継続的

固定費削減の効果は継続的に反映されます。

そのため、月々の削減額は少額であっても、長く事業を続けていけば経費削減の効果は大きくなります。

例えば、月々50万円のオフィスを月々40万円に抑えられれば、年間で120万円の経費削減が可能です。仮に20年事業を続けるとしても、それだけで2,400万円の経費を削減できる計算です。

他方で変動費の場合は、材料費や取引先の事情により、その時々で金額が変わる可能性があります。また、固定費と比較して大幅な削減が難しい点も特徴です。

初期費用を抑えて起業ができる

起業時には固定費を含む当面の運転資金を用意します。

そのため、固定費を抑えた事業計画を立てられれば、その分当面の運転資金が減少し、少ない初期資金で開業が可能となります。

初期資金が減少すれば、資金調達の額も最小限で済みます。その結果、月々の返済額や負担する利息金が減少するため、資金繰りに余裕を持って事業の展開が可能となります。

なお、起業資金の平均値は941万円と言われています。しかし、起業資金の平均値や中央値は減少傾向にあり、自己資金だけで起業できる方も少なくありません。

起業での初期資金については以下の記事で詳細に解説しています。興味のある方はぜひご覧ください。

固定費削減の際の注意点

固定費を削減する際も、削減すべき経費と、すべきではない経費があります。削減すべきではない固定費を削減してしまうと、結果的に利益の低下などに繋がるため注意が必要です。

ここでは固定費削減の注意点を解説します。

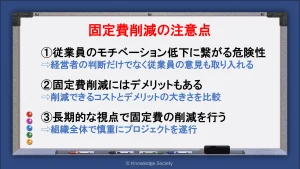

従業員のモチベーション低下に繋がる可能性がある

中には、削減によって従業員のモチベーション低下に繋がるケースもあります。

具体的には「人件費の削減」「福利厚生の廃止」などです。

従業員のモチベーションが下がると生産性の低下によって、利益率の低下に繋がる恐れが生じます。

また、人件費や福利厚生の廃止によって、有能な人材が集まりにくくなる点も大きなデメリットとなるでしょう。

そのため、従業員のモチベーションに直接影響する要素は固定費削減の中でも優先順位は低めとなります。もし削減する場合は、経営者側の判断だけでなく、従業員の意見を取り入れることが重要です。

固定費削減にはデメリットもある

削減する固定費は必要な経費か否かを適切に判断する必要があります。また、固定費削減に伴うデメリットの理解も必要です。

例えば、月々50万円のオフィスから30万円のオフィスに移転するケースで考えます。

一般的に賃料が下がると以下のようなリスクが生じます。

・立地の悪化

・設備の悪化

・スペースの減少 など

これらのデメリットと月々20万円の経費削減を天秤にかけて、本当に移転すべきかを検討すべきです。

他にも「広告費の削減による集客の減少」「通信費の削減による利便性の低下」などが考えられます。

削減できるコストと比較したデメリットの大きさを踏まえた固定費の削減が重要と言えるでしょう。

長期的な視点で固定費の削減を行う

固定費の削減を行う際は、長期的な視点で遂行していきましょう。

上記した通り、固定費の削減には一定のデメリットが存在します。職場環境に大きなダメージを与えないように、従業員の意見を取り入れつつ、慎重にプロジェクトを進めることが大切です。

従業員の協力が必要な要素もあるため、組織全体で経営状態を改善させる意識が芽生えれば理想です。

固定費を抑える5つの方法

それでは、実際に固定費削減を目指す際は、何から手を付けるべきなのでしょうか。

ここでは固定費を抑える手段の例を5つ解説します。

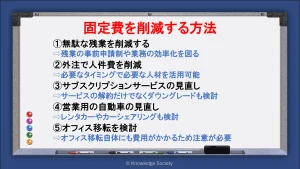

無駄な残業を削減する

無駄な残業を無くせれば人件費の削減が達成できます。

無駄な残業代の削減には以下のような対策があります。

・残業を事前申請制度に変更する

・業務の効率化を図る

特に業務効率化は生産性に直結する重要なポイントです。業務が効率化できれば、残業代の削減だけでなく、人出不足の解消や、従業員の自己研鑽の時間の提供などにも繋がります。

業務の可視化やマニュアル化、会社全体での推進などから効率的に業務を進められるようにしましょう。

外注で人件費を削減する

外注による人件費の削減も有力な選択肢となります。

人件費をアウトソーシングすると、固定費は減少し、生産量や稼働日数に応じた変動費に変えることができます。

また、必要なタイミングで必要な人材を活用できます。従業員の社会保障等の負担もなくなるため、費用全体で見ても得になるケースが多いです。

ただし「企業内にノウハウが蓄積されない」「情報漏洩の可能性」といったリスクも発生する点に注意が必要です。

サブスクリプションサービスの見直し

サブスクリプションサービスの見直しは、固定費を削減する際は必ず検討しましょう。

サブスクリプションサービスとは、毎月もしくは毎年一定の料金を支払って利用できるサービスです。福利厚生などでサブスクリプションサービスを活用している場合は、一度見直しを行いましょう。

もちろん、サブスクリプションサービスの解約が選択肢の1つですが、契約内容のダウングレードも有力です。

サービスの解約の場合、従業員の不満は大きいですが、ダウングレードであれば受け入れてもらえる可能性は高まります。

また、サブスクリプション契約ではなく、従業員が使用した分だけ会社が負担するといった選択肢も有効です。

営業用の自動車の見直し

営業用の自動車をレンタカーやカーシェアリングに変えることも、有力な固定費削減の方法です。

営業用の自動車をレンタカー等に変えられれば、負担する費用は使う分だけです。駐車場料金や自動車税、車検料金などを減らせるため、総合的な費用削減に繋がります。

現在は法人契約ができるレンタカーも存在するため、車両費周りの費用を洗い出し、どちらが得かを検討してみましょう。

オフィス移転を検討

企業の固定費として大きな割合を占める1つの要素がオフィスの賃料です。オフィス移転を移転することで月々の固定費を大きく削減できます。

ただしオフィス移転には費用も掛かります。そのため、中・長期的な視点でプロジェクトの遂行が必要となります。

オフィス移転については、以下の記事で詳細に解説しています。事業所の賃料の削減を視野に入れている方はぜひご覧ください。

固定費削減ならバーチャルオフィス・レンタルオフィスを活用

オフィス移転を検討する場合は、バーチャルオフィスやレンタルオフィスの活用がおすすめです。

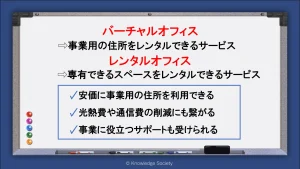

バーチャルオフィスとは、事業用の住所をレンタルできるサービスです。実際の執務スペースの提供はありませんが、月々数千円の価格で事業用の住所をレンタルできます。

他方でレンタルオフィスとは、専有できる専用のスペースをレンタルできるサービスです。バーチャルオフィスと同様に法人登記が可能で、通信設備や備品等も利用できます。

安価に事業用の住所を利用できる

バーチャルオフィス・レンタルオフィスを活用すれば、安価に事業用の住所を利用できます。

例えば、バーチャルオフィスやレンタルオフィスを提供している「ナレッジソサエティ」では、以下の料金で千代田区の銀行所有のビルを事業用の住所に設定可能です。

バーチャルオフィス:4,950円~

レンタルオフィス:88,000円~

ブランド力が高いビルを事業用の住所に設定できれば、企業の信用力も向上します。

在宅ワークが中心な企業や、小規模なスペースで事業が進められる事業内容の場合は、固定費を削減しつつ信用力の獲得ができるサービスとなっています。

光熱費や通信費の削減にも繋がる

レンタルオフィスの場合、基本的に光熱費や通信費は使用料金に含まれています。

そのため、賃料だけでなく、変動費も抑えながら事業を展開できます。

レンタルオフィスではデスクや椅子などの備品も揃っているため、これから事業を始める方にとっては起業資金の削減も可能です。

事業に役立つサポートを受けられる

バーチャルオフィスやレンタルオフィスの業者の中には、事業に役立つサポートを提供している場合があります。

例えば、ナレッジソサエティでは以下のようなサポートを実施しています。

・郵便物の転送

・会員交流会

・電話転送

・登記費用の補助

・撮影可能なスタジオの提供 など

最大限にサポートを活かせれば事業が有利に進む要因となるでしょう。

まとめ

今回は起業で発生する固定費について解説しました。

固定費は事業の利益に直接影響する要素です。固定費の削減ができれば、利益率は向上し、事業の成功に近付くでしょう。

しかし、固定費の削減には少なからずデメリットもあるため、本当に削減すべき経費か否かの適切な判断が大切です。

また、固定費や変動費の概念が理解できれば、経営分析も可能となります。事業の意思決定や軌道修正にも役立つため、ぜひ活用してください。