会社員とは異なり、個人事業主には退職金制度がありません。

将来への保証がないため、自分自身で廃業や老後に備える必要があります。

その際の有力な選択肢となる制度が「小規模企業共済」です。

小規模企業共済の活用によって、将来の退職金だけでなく現在の節税対策にも繋がるため、多くの個人事業主や小規模事業者が検討すべきといえます。

ただし、他の制度と比較したデメリットがあることも事実です。

制度の特徴を適切に理解して、小規模企業共済を活用すべきか否かを判断しましょう。

本記事では、小規模企業共済の制度概要やメリット・デメリット、加入手続きなどを解説しているため、ぜひご覧ください。

目次

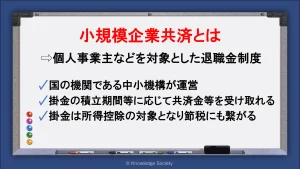

小規模企業共済とは

小規模企業共済とは、個人事業主や小規模企業の経営者・役員などを対象とした退職金制度です。

国の機関である中小機構によって運営されています。

月々の掛金を積み立てた金額や期間に応じて、廃業等のタイミングで共済金を受け取れる仕組みです。

掛金の納付期間と共済事由ごとに受け取れる基本共済金が規定されているため、短期での解約や掛金の減額といった一部のケースを除けば、基本的に元本割れを起こしません。

また、月々の掛金は所得控除の対象となるため、現在の節税対策となる点も制度のポイントです。

目の前の所得税や住民税額を抑えつつも将来に備えられる制度となっています。

なお、小規模企業共済で元本割れするケースについては、詳しく後述しています。

小規模企業共済は危ない?現況を紹介

「小規模企業共済は危ない」と考える方も存在しますが、安全性は高めと判断できます。

まず、運営者が国の機関である中小機構である点がポイントです。

また、毎年8万人から12万人程度の加入者が存在し、在籍人数は令和4年時点で約162万人と年々増加傾向にあります。

加えて、小規模企業共済法に基づく「小規模企業共済資産運用の基本方針」に則った安全性の高い運用が行われています。

過去5年の運用利回りに着目しても、令和元年の-0.07%を除いてプラスで運用されているため、現段階で制度が破綻する可能性は限りなく低いと考えられるでしょう。

小規模企業共済の加入資格

小規模企業共済は個人事業主や小規模企業の経営者・役員などが対象となっている制度です。

具体的には、以下のいずれかに該当する場合に加入ができます。

① 常時使用する従業員が20名以下で、建設業、製造業、運輸業、サービス業(宿泊業・娯楽業)、不動産業、農業などを営む個人事業主または法人役員

② 常時使用する従業員が5名以下で、商業(卸売業・小売業)、サービス業(宿泊業・娯楽業以外)を営む個人事業主または法人役員

③ 従業員(組合員)が20名以下の協同組合もしくは企業組合の役員

④ 常時使用する従業員が20名以下で、主に農業の経営を行っている農事組合法人の役員

⑤ 常時使用する従業員が5名以下の士業法人の社員

⑥ ①と②に該当する個人事業主の事業経営に携わる共同経営者(個人事業主1人につき2人まで)

この要件から、個人事業主の場合はほぼ必ず加入できると考えて問題ないでしょう。

ただし、非営利法人の役員や全日高校生など、加入資格がない例も一部定められているため注意が必要です。

共済金を受け取れるタイミング

小規模企業共済には「満期」や「満額」が定められていません。

小規模企業共済には4つの共済金等の種類が存在し、それぞれに請求事由が定められています。

個人事業主の場合、事業の廃業時に受け取ることが基本ですが、老齢給付や法人成りでも請求事由に該当するため、個々の立場に合わせた要件を確認しましょう。

| 共済金等の種類 | 請求事由 |

| 共済金A |

【個人事業主】 【法人役員】 【共同経営者】 |

| 共済金B |

【個人事業主】 【法人役員】 【共同経営者】 |

| 準共済金 |

【個人事業主】 【法人役員】 【共同経営者】 |

| 解約手当金 |

【個人事業主】 【法人役員】 【共同経営者】 |

ただし、掛金納付月数が6ヶ月未満の場合は共済金Aおよび共済金Bは受け取れません。

また、掛金納付月数が12か月未満の場合は準共済金および解約手当金の受け取りができない点に留意してください。

参考:共済金(解約手当金)について|小規模企業共済(中小機構)

小規模企業共済の掛金

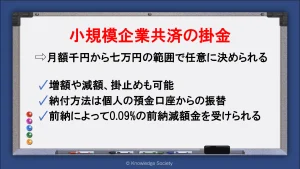

小規模企業共済の掛金は、月額1,000円から70,000円の範囲内(500円単位)で任意に選択できます。

年額で換算すると12,000円から840,000円となります。

また、掛金は増額や減額、掛止めも可能です。

増額する際は制度上のデメリットがありませんが、減額の場合には注意が必要です。

掛金を減額した場合、減額以前の掛金との差額が運用されず、納付月数にも含まれないため元本割れのリスクが発生します。

加えて、掛止めは一定の条件の下で掛金の納付が著しく困難である場合に限られる点にも留意してください。

参考:掛金について|小規模企業共済(中小機構)

参考:掛金の増額|小規模企業共済(中小機構)

参考:掛金の減額|小規模企業共済(中小機構)

参考:掛金の掛止め/再開|小規模企業共済(中小機構)

掛金の納付方法

掛金の納付方法は、個人の預金口座からの振替となります。

納付時期は、月払いに加えて半年払いと年払いからも選択できるため、資金繰りの状況に合わせて選択可能です。

また、掛金の前納も可能であり、前納を行うと0.09%の前納減額金を得られます。

参考:掛金について|小規模企業共済(中小機構)

参考:掛金|小規模企業共済(中小機構)

小規模企業共済のメリット

廃業時や将来の備えとして単純に貯蓄を選択する方も存在しますが、将来的な資産面でも直近の費用負担面でも小規模企業共済が有利になるケースが多いです。

ここでは小規模企業共済のメリットを4点解説します。

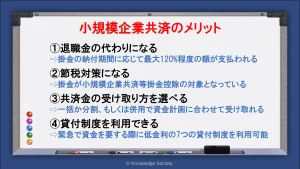

退職金の代わりになる

小規模企業共済の共済金は、個人事業主等の退職金の代わりとなります。

退職金制度がない個人事業主等によって、将来に備えられる制度は大きな安心感にも繋がるでしょう。

また、単純に掛金がそのまま返ってくるのではなく、掛金の納付期間に応じて最大120%程度が共済金として支払われる点がポイントです。

例えば、掛金月額が10,000円で240ヵ月(20年)、計2,400,000円を納付した場合、シミュレーション上は共済金Aで「2,786,400円」、共済金Bで「2,658,800円」、準共済金で「2,419,500円」を受け取れます。

投資信託や株式投資であれば、より高い利回りを実現できる可能性がありますが、これらの投資形態では元本割れのリスクも生じます。

しかし、小規模企業共済であれば「加入期間が短い」「掛金を減額した」といった特定のケースを除いて、基本的に元本割れは起きません。

そのため「少ないリスクで退職金や老後資金を安定して増やしたい」といった場合は小規模企業共済がおすすめです。

節税対策になる

所得税や住民税などの節税対策となる点も、小規模企業共済の大きなメリットです。

小規模企業共済の掛金は、確定申告時の所得控除「小規模企業共済等掛金控除」の対象となっています。

小規模企業共済等掛金控除によって課税所得が減少すれば、それだけ所得税と住民税の金額が減少する仕組みです。

例えば、課税所得が500万円の方の所得税率は20%、住民税率は10%(所得に左右されない)です。

この際に毎月5万円(年間60万円)の小規模企業共済の掛金を支払っていれば、単純計算で税負担が年間18万円減少します。

このように、将来への備えだけでなく、直近の資金繰りの良好化にも繋がる制度となっています。

共済金の受け取り方を選べる

小規模企業共済の共済金等は、一括だけでなく分割、もしくは併用での受け取りが可能です。

そのため、会社員の退職金と同じ形で受け取れるのはもちろん、国民年金のように少しずつ受け取る選択もできます。

退職時の資産額に合わせて都合が良い方法を選択しましょう。

ただし、共済金等の受け取り方によって税法上の所得区分が異なる点に留意が必要です。

一括で受け取る場合:退職所得

分割で受け取る場合:公的年金等

併用する場合:一括分が退職所得、分割分が公的年金等

どちらの受け取り方法が得かは個々の状況によっても異なるため、受け取り方法を決定する前に専門家への相談を行うことがおすすめです。

なお、遺族が共済金を受け取る場合や、短期での解約といった場合では相続財産や一時所得の扱いとなるケースもあります。

参考:共済金(解約手当金)について|小規模企業共済(中小機構)

貸付制度を利用できる

小規模企業共済に加入していると、掛金の納付期間に応じた貸付限度額の範囲内で、事業資金などの借入が可能です。

【小規模企業共済の貸付制度の種類】

一般貸付制度

緊急経営安定貸付

傷病災害時貸付け

福祉対応貸付け

創業転業時・新規事業展開等貸付け

事業承継貸付け

廃業準備貸付け

これらの貸付制度は、年利0.9%(一般貸付けのみ1.5%)と非常に低い金利に設定されているため、緊急で資金調達が必要となった際でも安心できる制度といえます。

小規模企業共済のデメリット・注意点

ただし、小規模企業共済にはデメリットがあることも事実です。

個々の資金計画や状況によっては、小規模企業共済以外の制度を活用した方が有利となる可能性があるため注意しましょう。

ここでは、小規模企業共済のデメリットや注意点を解説します。

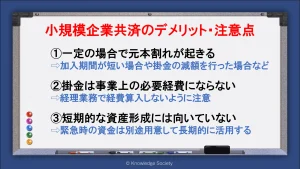

一定の場合で元本割れが起きる

小規模企業共済は安全性の高い制度ではありますが、以下の3つのケースでは元本割れが起きる可能性があるため注意が必要です。

・加入期間が短い

・掛金を減額する

・加入期間20年未満での途中解約

それぞれを詳しく見ていきます。

加入期間が短い

上述した通り、加入期間が6ヶ月未満であると、共済金Aおよび共済金Bを受け取れません。

また、加入期間が1年(12ヶ月)未満の場合は、準共済金と解約手当金を受け取れません。

つまり、最低でも12ヶ月加入し続けないと、掛金が掛け捨て扱いとなるため注意が必要です。

掛金を減額する

掛金を減額した際も、共済金等が元本割れする原因となります。

途中で掛金を減額した場合は、減額前との差額分は運用が行われません。

また、減額した分については減額以降の納付月数に数えられないため、その時点の返戻率で解約手当金の計算が行われ、元本を下回るリスクが発生するのです。

加入期間20年未満で途中解約する

加入期間が20年未満の状態で任意解約した場合も、解約手当金が元本割れします。

解約手当金額の計算において、掛金の総額に掛け合わせる割合が100%を超えるタイミングが20年(240ヵ月)であるためです。

ただし、加入期間が20年未満であっても、廃業や老齢給付といった任意解約以外の原因で解約した場合は、必ずしも元本割れするとは限りません。

例えば、個人事業主の廃業が原因で「共済金A」を受け取る場合は、5年の掛金納付期間でも元本に付加共済金を加算した金額が支給されます。

掛金は事業上の必要経費にならない

小規模企業共済の掛金は、所得控除の対象とはなりますが、事業上の必要経費や損金にはならない点に注意してください。

必要経費に算入できなくても所得控除として差引けるため、所得税や住民税の金額には影響を及ぼしません。

しかし、国民健康保険料の計算においては所得から控除されません。

もちろん、所得が大きくなることで、金融機関の審査などで有利に働く場合もあるため一概にはいえませんが、日々の経理業務においての注意点として覚えておいてください。

短期的な資産形成には向いていない

上述した通り、小規模企業共済を短期で任意解約すると、元本割れのリスクが発生します。

つまり、基本的には20年以上の長期的な期間で加入することが一般的となります。

そのため、短期的な資産形成には向いていない点に注意が必要です。

緊急の出費を必要として途中解約という選択をしてしまうと、かえって損をする可能性があります。

緊急時に使用できる資金を別途用意したうえで活用することが大切です。

また、短期での資産形成を行いたい場合は、新NISAの成長投資枠といった制度の活用を検討しましょう。

小規模企業共済の加入手続き

ここでは、小規模企業共済の加入の流れを解説します。

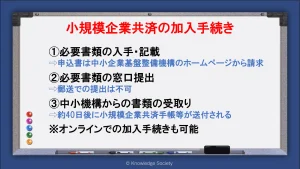

1.必要書類の入手・記載

小規模企業共済に加入する際は、以下の公的書類等が必要となります。

・契約申込書

・預金口座振替申出書

・確定申告書の控え(個人事業主・共同経営者の場合)

・役員登記されていることが確認できる書類(法人役員の場合)

・個人事業主と締結した共同経営契約書の写し (共同経営者の場合)

・報酬の支払い事実が確認できる書類(共同経営者の場合)

契約申込書と預金口座振替申出書については、中小企業基盤整備機構のホームページから請求が可能です。

また、確定申告書の控えについては、税務署の収受印が必要です。

電子申告(e-Tax)で申告を行った場合は、e-Taxの受付確認である受信通知の提示も必要となります。

事業を始めた直後で確定申告書がない場合は、開業届の控えを提示することとなります。

2.必要書類の窓口提出

必要書類の準備と記載を終えたら、中小機構が業務委託契約を締結している団体または金融機関の窓口に必要書類の提出を行います。

契約申込書と預金口座振替申出書は提出、それ以外の書類は提示となります。

郵送での提出は不可である点に注意してください。

また、幅広い金融機関等で取り扱いが行われていますが、農業協同組合の一部、労働金庫、新生銀行、あおぞら銀行、外資系銀行、インターネット専業銀行といった一部の金融機関では取り扱いがない点に留意してください。

加えて、ゆうちょ銀行や楽天銀行、GMOあおぞらネット銀行については窓口での手続きはできず、小規模共済オンライン手続きを通じて口座振替設定を行うことで利用ができるようになります。

3.中小機構からの書類の受取り

申込から約40日後で中小機構から以下の2つの書類が送付されます。

・小規模企業共済手帳

・小規模企業共済制度加入者のしおり及び約款

なお、審査のうえで加入条件を満たしていないと判断された場合は、約2ヶ月後にその旨の通知が行われます。

オンラインでの加入手続きも可能

小規模企業共済はオンラインでの加入も可能となりました。

「小規模企業共済オンライン手続きポータル」を用いて加入手続きが可能ですが、マイナンバーカードの読み取りなどが必要となる点に留意してください。

個人事業主の資産形成で活用できるその他の制度

上述した通り、小規模企業共済にはメリット・デメリットがあるため、全員に適しているとはいえません。

また、個人事業主が資産形成で活用できる制度は他にも複数存在します。

いずれも小規模企業共済とは異なる特性を有しているため、自身に最も適した制度を活用しましょう。

ここでは、個人事業主の資産形成で活用できるその他の制度を紹介します。

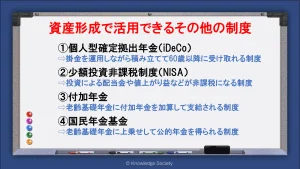

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)とは、掛金を自身で運用しながら積み立て、原則として60歳以降に受け取れる制度です。

掛金は月5,000円から1,000円単位で決められ、個人事業主であれば最大68,000円を掛金とできます。

掛金は全額所得控除である「小規模企業共済等掛金控除」の対象となっているため、年金の積み立てをしながら節税対策も可能となります。

また、iDeCoで得た運用利益は非課税となり、積み立てた資金を受け取る際は退職所得控除や公的年金控除の適用によって税負担の抑制が可能です。

ただし、原則として60歳までは引き出せず、元本も保証されていない点に注意が必要です。

参考:iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】

少額投資非課税制度(NISA)

少額投資非課税制度(NISA)とは、株式や投資信託に投資した際の配当金や分配金、値上がり益などが非課税になる制度です。

通常はこれらの利益に対して20.315%の税金が発生するため、より効率良く投資を行える制度といえます。

例えば、投資によって10万円の利益が出た場合、本来であれば約2万円の納税を行い、手元に残る資金は約8万円ですが、NISAを活用すれば10万円全てを受け取ることができます。

また、小規模企業共済やiDeCoとは異なり、短期的に資金を引き出せる点も魅力です。

複利効果を得るためにも、長期的にコツコツと投資を行うことがおすすめですが、緊急で資金が必要となった際でも対応ができます。

ただし、小規模企業共済等掛金控除といった所得控除は存在しないため、所得税や住民税の節税効果は薄いです。

また、安全性の高い商品も多いですが、元本が保証されているわけではない点に注意が必要です。

付加年金

付加年金とは、国民年金保険料に月額400円の付加保険料を加算して納付すると、老齢付加年金に付加年金が上乗せさせて支給される制度です。

付加年金の金額は「200円×付加保険料納付月数」となります。

例えば、20歳から60歳までの40年間(480ヵ月)付加年金を支払い続けた場合「200円×480ヵ月=96,000円(年額)」の支給を受けられる計算です。

一方で支払った保険料の合計金額は「400円×480ヵ月=192,000円」となるため、2年で元が取れる計算となり、その後も永久的に支給を受けられます。

月額400円から始められるため、比較的手軽に活用ができ、支払った保険料は全額所得控除の対象となります。

ただし、老齢基礎年金を繰り上げ受給すると負荷年金も減額される点に留意してください。

また、付加年金だけで老後の資金を全額賄えるほどの制度ではない点にも注意が必要です。

参考:付加年金|日本年金機構

国民年金基金

国民年金基金とは、個人事業主を含む第一号被保険者が対象の年金制度で、会社員の厚生年金のように老齢基礎年金に上乗せして年金の支給を受けられます。

7つの給付タイプから口数単位で組み合わせができるため、それぞれのライフプランに合わせて制度を活用できます。

また、掛金は全額所得控除の対象となっているため、節税効果も期待できます。

ただし、途中解約の制度が存在しない点に注意が必要です。

掛金の納付の一時中断は可能ですが、未納期間に応じて受け取れる年金額が減少する点に留意してください。

参考:全国国民年金基金

まとめ

今回は小規模企業共済の概要やメリット・デメリット、加入手続きなどを解説しました。

退職金制度がない個人事業主にとって、廃業時や老後の資金は重要な課題となります。

そこで小規模企業共済を活用すれば、月々の積立額や積立期間に応じて共済金等を受けられ、所得税・住民税の節税対策も可能となります。

ただし、短期的な利用には向いていないため、自身のライフプランや資金繰りを踏まえて、制度を活用するか否かを判断しましょう。

小規模企業共済以外にも個人事業主が活用できる制度は複数存在するため、最も自身の目的に合った制度を利用してください。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部