会社を株式上場(IPO)させるには│条件や種類、メリット・デメリットなどを解説

[投稿日]2020/03/18 / [最終更新日]2023/07/23

企業が成長して更なる事業規模の拡大を目指す場合、株式上場(IPO)が有力な選択肢の1つとなります。

上場企業になれば資金調達の幅が広がるだけでなく、知名度の向上や管理体制の強化といったメリットも受けられます。

しかし、全ての株式会社が株式を上場させるべきとはいえません。非上場企業と比較したデメリットも存在するため、特徴を適切に理解して上場すべきか否かを適切に判断しましょう。

本記事では株式上場の種類や条件、メリット・デメリットなどを解説しています。最後には、会社を上場させる際の流れも紹介しているため、ぜひ参考にしてください。

株式上場(IPO)とは

株式上場(IPO)とは、企業が発行した株式を証券取引所で自由に売買できるようにすることです。

そして、株式が上場している企業は「上場企業」となります。また、上場企業は株式を公開しているため「公開会社」とも呼ばれます。

株式を上場させるには、証券取引所が設けている一定の基準を満たす必要がありますが、資金調達のしやすさや知名度の向上にも繋がるため、企業の規模を拡大したい人は検討すべきといえるでしょう。

株式とは

そもそも株式とは、資金を出資した方に対して発行する証券を指します。

株式は株式会社しか発行ができません。合同会社などの企業形態では取れない選択肢となっています。

つまり、株式上場も株式会社に限定された手続きです。

株式発行は資金調達の有力な手段の1つです。資金の返済義務がなく、経営に対する助言をもらえるケースもあるため、事業が有利に進む要因となるでしょう。

出資者視点で考えると、経営へ参加する権利や将来的な配当を得られる制度となっています。

株式発行や株式会社については、以下の記事でそれぞれ詳細に解説しています。株式発行や企業の形態について詳しく知りたい方はぜひご覧ください。

上場企業と非上場企業との違い

上場企業に対して、株式を公開していない企業を「非上場企業」といいます。

上場企業と非上場企業の大きな違いは「株式を証券取引所で自由に売買できるか否か」です。

非上場企業も株式会社であるため株式の発行が可能ですが、証券取引所での売買はできません。株式を売却する際は自ら出資者を見つける必要があります。

このように証券取引所に公開されていない株式を「未公開株」をいいます。未公開株は創業者や役員、関連会社などが保有することが一般的です。

日本にある400万社弱の企業のうち、上場企業は約3,900社と1%程度の割合です。その他の約99%は非上場企業となっています。

| 上場企業 | 非上場企業 | |

| 株式の公開 | 〇 | × |

| 証券取引所での株式の購入 | 〇 | × |

| 株式の主な所有者 | 投資家 | 創業者や関連会社 |

| 資金調達 | しやすい | しにくい |

| 経営の意思決定 | 株主の意見に左右される | 株主の意見に左右されない |

| 買収のリスク | 高い | 低い |

株式市場の種類

企業が上場する株式市場には様々な種類があり、各地域で証券取引所が異なります。日本の主な株式市場は以下の通りです。

| 証券取引所 | 種類 | 特徴 |

| 東京証券取引所(東証) | プライム市場 | 高い流動性やガバナンス水準を備える大企業が中心 |

| スタンダード市場 | 十分な流動性やガバナンス水準を有する企業が中心 | |

| グロース市場 | 高い成長性を有する新興企業等が中心 | |

| TOKYO Pro Market | プロ投資家向けの市場 | |

| 大阪取引所(大証) | デリバティブ | 金融派生商品の取引 |

| ナイトセッション | 夜間に行われる先物取引 | |

| 名古屋証券取引所(名証) | プレミア市場 | 高い収益基盤や財務状況を有し、継続的な保有対象になりうる企業が中心 |

| メイン市場 | 一定の事業業績に基く市場評価を有し、継続的な保有対象になりうる企業が中心 | |

| ネクスト市場 | 成長性の高い企業が中心の市場 | |

| 札幌証券取引所(札証) | 札証 | 北海道に本店を置く有力企業が中心 |

| アンビシャス | 高い成長性を有した新興企業が中心 | |

| 福岡証券取引所(福証) | 福証 | 福岡県周辺に本店を置く有力企業が中心 |

| Q-board | 高い成長性を有した新興企業が中心 |

従来は「東証一部」や「東証二部」「JASDAQ」などの名称でしたが、2022年4月4日から市場区分が変わりました。

また、地方にも複数の証券取引所がありますが、いずれも東京証券取引所と比較すると小規模です。多くの企業は東京証券取引所を選択し、投資家も東京証券取引所の銘柄を取引します。

これらの市場に参入するには、各市場が定める「形式基準」と「実質基準」を満たす必要があります。

参考:市場区分見直しの概要 | 日本取引所グループ

参考:名証 | 市場の特性等を踏まえた上場制度の整備

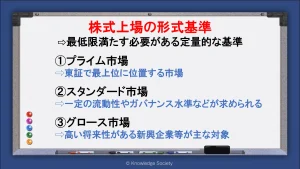

株式上場の形式基準

株式上場における形式基準とは、上場の申請にあたって最低限満たす必要がある定量的な側面に関する基準です。

形式基準は取引所や区分によって異なります。ここでは例として東京証券取引所の基準を紹介します。

プライム市場

プライム市場は従来の「東証一部」に相当する市場です。東京証券取引所で最上位に位置する市場となっており、高い水準の形式基準が求められます。

主な条件は以下の通りです。

| 株主数 | 800名以上 |

| 流通株式数 | 2万単位以上 |

| 流通株式時価総額 | 100億円以上 |

| 流通株式数(比率) | 35%以上 |

| 時価総額 | 250億円以上 |

| 純資産の額 | 50億円以上(単体資産の額が負でない) |

| 利益の額または売上高 | 直近2年の利益が25億円以上または最近1年の売上高が100億円以上かつ時価総額1,000億円以上 |

| 事業継続年数 | 3年以上 |

スタンダード市場

スタンダード市場はプライム市場と比較して形式基準が緩めです。しかし高い要件であることは変わらないと分かります。

スタンダード市場では一定の流動性やガバナンス水準、持続的な企業成長などが求められます。

主な条件は以下の通りです。

| 株主数 | 400名以上 |

| 流通株式数 | 2,000単位以上 |

| 流通株式時価総額 | 10億円以上 |

| 流通株式数(比率) | 25%以上 |

| 時価総額 | – |

| 純資産の額 | 連結純資産の額が正 |

| 利益の額または売上高 | 近年1年間の利益が1億円以上 |

| 事業継続年数 | 3年以上 |

グロース市場

グロース市場は従来の「マザース」と「JASDAQ」が統一された基準となっています。

高い将来性などが期待される企業が中心の区分であり、ベンチャー企業や新興企業が主な対象です。

主な要件は以下の通りです。

| 株主数 | 150名以上 |

| 流通株式数 | 1,000単位以上 |

| 流通株式時価総額 | 5億円以上 |

| 流通株式数(比率) | 25%以上 |

| 純資産の額 | – |

| 利益の額または売上高 | – |

| 事業継続年数 | 3年以上 |

株式上場の実質基準

株式上場の際は、形式基準の他にも実質基準を満たす必要があります。

実質基準の内容は各取引所によっても異なりますが、東京証券取引所の実質基準は以下の通りです。

・企業の継続性及び収益性

・企業経営の健全性

・企業のコーポレート・ガバナンス及び内部管理体制の有効性

・企業内容等の開示の適正性

・その他公益又は投資者保護の観点から東証が必要と認める事項

企業の継続性および収益性とは、事業を長期的に営み、安定かつ優れた利益を出しているかの審査です。

また法律等を遵守し、コーポレート・ガバナンスや内部管理体制が整備されているかも重要なポイントとなります。

企業内容等の開示の適正性とは、企業の内容等の開示を適切に行えるか否かの審査です。

株式上場の維持基準

各証券取引所では、上場の維持基準も定められています。多くの項目は上場時の要件と同じですが、一部異なるため確認しましょう。

以下では東京証券取引所の維持基準を紹介します。

| プライム市場 | スタンダード市場 | グロース市場 | |

| 株主数 | 800名以上 | 400名以上 | 150名以上 |

| 流通株式数 | 2万単位以上 | 2,000単位以上 | 1,000単位以上 |

| 流通株式時価総額 | 100億円以上 | 10億円以上 | 5億円以上 |

| 流通株式数(比率) | 35%以上 | 25%以上 | 25%以上 |

| 純資産の額 |

純資産の額が正 |

純資産の額が正 |

純資産の額が正 |

| 売買代金 | 1日平均売買代金が2,000万円以上 | 月平均売買高が10単位以上 | 月平均売買高が10単位以上 |

| 時価総額 | – | – | 40億円以上(上場10年後から適用) |

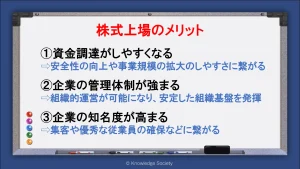

株式上場のメリット

株式上場をすると、資金調達のしやすさや知名度の向上、管理体制の強化といったメリットが生じます。

ここでは株式上場の主なメリットを解説します。

資金調達がしやすくなる

企業を株式上場させると、株式市場から資金調達が可能となります。株式を新規発行し投資家が購入すると資金調達できる流れです。

非上場企業でも株式発行での資金調達は可能ですが、上場していれば自分で株主を探さずとも不特定多数の方に株式を購入してもらえます。

株式上場での資金調達の大きなメリットは返済不要である点です。

月々の返済が不要であるため、企業の資金繰りに余裕が生まれます。その結果、事業の安全性の向上や事業規模の拡大、多角化のしやすさにも繋がるでしょう。

ただし、事業で利益が出ている場合は配当金という形で株主に還元する必要がある点に留意しましょう。

企業の管理体制が強まる

上述した通り、企業を上場させるには様々な基準を満たす必要があります。

企業経営の健全性や内部管理体制、コーポレート・ガバナンスなどが求められるため、上場準備の中で企業の管理体制が強まります。

法律を遵守し内部的な制度や規則を整備できれば、組織的運営が可能となり、事業規模の拡大や多角化の際でも安定した組織基盤が発揮できるようになるでしょう。

企業の知名度が高まる

企業が上場すれば知名度が大きく向上します。

金融機関や外部企業、顧客からの信頼度が向上し、以下のような強みが生じます。

・融資を受けやすくなる

・質の高い取引先を見つけやすくなる

・顧客を集客しやすくなる

・従業員の士気が向上する

また、上場企業は就活市場においても人気です。優秀な人材が集まりやすくなる点も大きな魅力といえます。

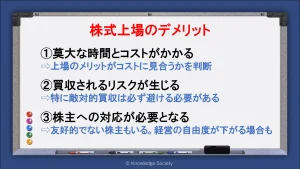

株式上場のデメリット

一方で株式上場にはデメリットも存在します。企業の実態によっては上場しない選択肢も生まれるため、必ず確認しましょう。

ここでは株式上場のデメリットを解説します。

莫大な時間とコストがかかる

株式上場には莫大な時間とコストを要します。

上場の準備期間は通常3年かそれ以上かかるのが一般的です。当然準備に対して労力を割く必要があるため、稼働時間や人員の確保も必要です。

また上場前から監査法人や証券会社への支払い、審査料などが発生します。

更に上場後も上場料や監査法人への支払い、証券印刷会社への支払い、株主総会の運営費用などが必要です。

実際のコストは上場の区分や企業の規模感によっても異なりますが、プライム市場に上場する場合は年間5,000万円以上の維持費がかかる場合もあります。

その分上場のメリットは大きいですが、コストに見合うかどうかを適切に判断することが大切です。

買収されるリスクが生じる

株式上場すると不特定多数の方が市場で株式の売買ができるため、企業が買収されるリスクが発生します。

特に同意なしで経営権を奪われる「敵対的買収」は必ず避ける必要があります。

敵対的買収の対応にはコストや手間がかかるため、上場前から念頭に置いて準備を進めることが大切です。

上場しなければ生じないリスクであるため、株式上場のデメリットといえるでしょう。

株主への対応が必要となる

株式上場すると不特定多数の方が企業の株主となります。

株主は企業の経営方針についての意見ができ、企業はそれを踏まえた企業運営が必要となります。その結果、経営の自由度が下がる恐れがあるため注意が必要です。

また、株主が必ずしも友好的とは限りません。経営内容について事細かに意見する株主が現れる可能性もあるため、このような株主に対する対応策を講じることも必要となるでしょう。

更に、投資家に向けた有価報告書や四半期報告書の開示、株主総会の準備、取締役会の機能発揮なども必要になるため、多くの時間やコストを要すると分かります。

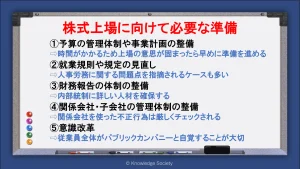

株式上場に向けて必要な準備

株式を上場させるには、制度や規則の整備といった様々な準備が必要となります。

ここでは株式上場に向けて必要な準備を解説します。

予算の管理体制や事業計画の整備

上場企業に相応しいかを判断する上場審査では、予算管理の正確性や事業計画が明確に記されているかなどがチェックされます。

これらの要素に不備があると、審査に通らない可能性が高いため注意が必要です。

管理体制を整えるには一定の時間を要するため、上場の意思が固まった時点で余裕を持って準備を進める点が大切です。

就業規則や規定の見直し

上場の際は以下のような人事労務の問題点が多く指摘されます。

・就業規則が適切に整備されているか

・残業代の未払いが生じていないか

・人事関係で訴訟を起こされていないか など

売上や利益の確保、事業の継続への着目も重要ですが、就業規則や社内規定の見直しも忘れずに進めましょう。

財務報告の体制の整備

株式上場では金融商品取引法の一環として、財務報告の体制を作り上げる義務があります。

しかし、財務報告の体制を整えるには専門的な知識が必要です。

会社の資金調達方法の1つである第三者割当増資の規制のためにも、内部統制に詳しい人材を確保することが大切です。

関係会社・子会社の管理体制の整備

関係会社や子会社がある場合は、自社と繋ぎ合わせて管理体制を作り上げる必要があります。

上場審査では、関係会社を使った不正行為は厳しくチェックされます。以下のような点に留意して、申請時に問題視されないようにしましょう。

・関係会社の存在理由・性格を合理的に説明できるか

・関係会社との取引内容・取引価格は妥当か など

意識改革

株式上場により、経営陣の社会的責任が増大します。

企業トップをはじめ、従業員全体がパブリックカンパニーであると自覚するには、意識改革の推進が必要です。

株式上場は、経営体質を改善し内部管理体制を強化するきっかけとなるでしょう。

株式上場の流れ

株式上場には一般的に3年以上の準備期間が必要となります。長期的な取組みとなるため、流れやスケジュールを把握して準備を進めることが大切です。

ここでは株式上場の流れを解説します。

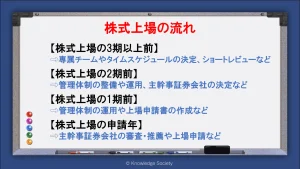

株式上場の3期以上前

上場する3期以上前に企業が上場する意思決定を行います。言い方を変えると、上場の意思決定ができたら3年以上のスケジュールで準備を行うということです。

作業量や必要な専門知識が多いため、上場用の専属チームを作ってプロジェクトを進めるケースも多いです。専属チームを作れば、迅速な対応も可能となります。

上場の意思決定を行ったら、監査法人によるショートレビューを受けます。ショートレビューとは、企業の問題点を明らかにして、上場に向けて改善するための予備調査です。

また、資本政策の策定やタイムスケジュールの管理も進めていきます。

株式上場の2期前

株式上場の2期前では、上場企業と同様の管理体制の整備を行い、運用を始めます。

期初と期末後に監査法人の調査を受けます。財務管理や社内規定・社内システムの整備、関連会社取引の見直しなど、前年のショートレビューで指摘された点が改善されている状態となっていましょう。

また、上場の2期前には主幹事証券会社を決めて、申請書の作成も少しずつ始めていきます。

株式上場の1期前

上場の1期前の直前期では2期前、3期前に構築した管理体制の運用を行います。

監査法人や証券会社のアドバイスを受けながら、各種規則や体制も整えます。

他にも、上場申請書や説明資料の作成・チェックも必要です。

また、前年と同様に監査法人の監査を受け、適正な企業運営が行われているかの意見ももらいます。

株式上場の申請年

株式上場の申請年になったら、申請会社の支援業務を行う主幹事証券会社の審査と推薦が必要です。

これを「引受審査」といい、主幹事会社による質問書への回答や、複数回のヒアリングが実施されます。

上場企業に相応しいかどうかを判断するために、事業内容や業界環境の詳細、株主や役員、経理の状況、予算などについて詳細に聞かれます。

引受審査が完了したら証券取引所に上場申請を行いましょう。通常、上場申請から審査完了までの期間は2ヶ月~3ヵ月程度です。

まとめ

株式上場(IPO)すれば資金調達のしやすさや知名度の向上、社内の管理体制の強化などが可能です。事業規模の拡大や多角化を目指す場合は有力な選択肢となります。

しかし、非上場企業と比較したデメリットが存在することも事実です。莫大な費用や時間を要するだけでなく、株主対応や買収のリスク対応も必要となるため「本当に上場すべきか」を意識した適切な判断が重要です。

株式上場は3年以上かかる大規模なプロジェクトです。スケジュール感を持って計画的に上場準備を進めましょう。

この記事の執筆者

久田敦史

株式会社ナレッジソサエティ 代表取締役

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部